Sur le même sujet

Plus de 200 pays et territoires sont mentionnés dans ces documents, preuve de l’ampleur du l’activité mise en place par Mossack Fonseca pendant ces décennies d’activité.

Des Tunisiens dans les documents

Si la fuite de documents sur les activités de Mossack Fonseca nous intéresse, c’est parce que des noms tunisiens y figurent. Mossack Fonseca est une firme internationale, en lien avec des intermédiaires partout dans le monde et également en Tunisie.

Tout comme pour l’affaire SwissLeaks, on voit se dessiner une caste politico-financière, qui joue sans problème sur la limite de la légalité.

On y trouve notamment les noms d’avocats d’affaires tunisiens qui traitent pour le compte d’entreprises, ou en leur nom propre. Des hommes politiques font également partie de la liste tunisienne, comme d’anciens responsables politiques ou gouvernementaux ou encore le propriétaire d’un média. Entre eux, un point commun : ils sont tous en lien avec une société offshore.

Dans les jours à venir, Inkyfada publiera différentes enquêtes sur les liens existants entre des citoyens tunisiens, qu’ils soient actionnaires, avocats ou directeurs et des sociétés offshore, domiciliées dans les paradis fiscaux.

En 2015 la publication du premier volet de notre enquête sur les listings tunisiens du scandale Swissleaks avait conduit le procureur de la République de Tunis a ouvrir une instruction pour “blanchiment d’argent”, “à l’encontre de toutes les personnes que l’enquête révélera” dans l’affaire des comptes bancaires détenus à la HSBC Private Bank Suisse, par des Tunisiens ou personnes en lien avec la Tunisie. Mais depuis il n’y a pas eu de procès ni de sanctions.

Une fuite de 11,5 millions de documents

C’est un des trois plus grands quotidiens allemands, le Süddeutsche Zeitung, qui a obtenu les documents internes de Mossack Fonseca et les a partagés avec l’International Consortium for Investigative Journalism (ICIJ), et avec une centaine de médias à travers le monde. Ces documents montrent le système de création de sociétés offshore pour des clients qui jouent avec la légalité.

Ces données auxquelles Inkyfada a également eu accès, contiennent des emails, des minutes de réunions, des certificats de constitution d’entreprise, des copies de pièce d’identité…. Des documents qui montrent la création de sociétés extraterritoriales, plus communément appelées sociétés offshore.

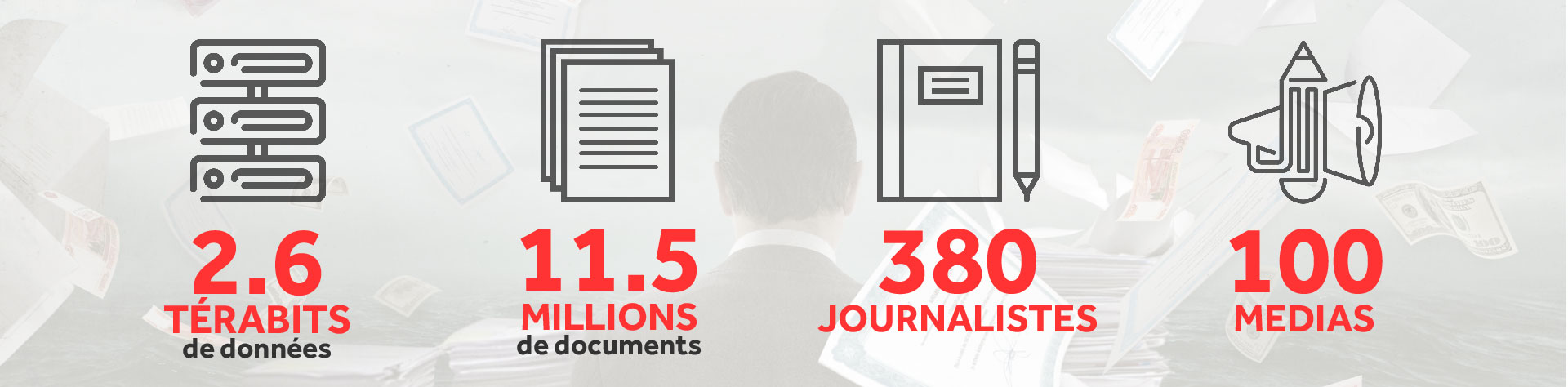

Le Panama Papers est une fuite qui représente 2,6 térabit de données informatiques contenant 11,5 millions de documents, qui s’étalent de 1977 à décembre 2015. Les documents concernent 214.488 entités. 12 chefs d’Etat, encore en exercice ou ayant quitté leurs fonctions, font partie des noms retrouvés. On dénombre aussi 128 politiciens ou des personnalités officielles, soit un total de 140 personnages publics. 61 noms de proches ou d’associés de chefs d’Etat y figurent également.

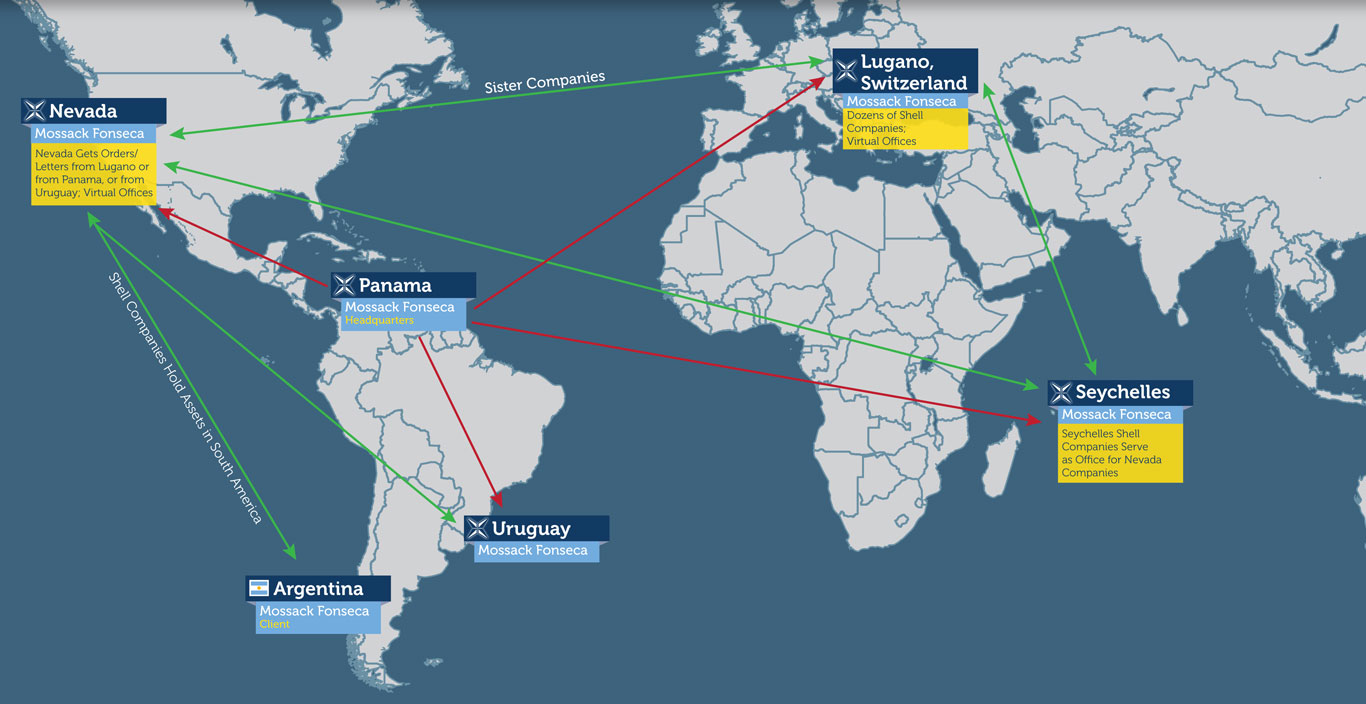

Les entités établies le sont dans 21 juridictions différentes (paradis fiscaux) : Iles Vierges Britanniques, Panama, Seychelles, Samoa, Bahamas, Anguilla, Nevada, Hong Kong, Royaume Uni, Belize, Costa Rica, Wyoming, Malte, Nouvelle-Zélande, Chypre, Niue, Uruguay, Ras Al Khaimah, Singapore, Ile de Man, Jersey.

Dans les documents, ce sont 14.153 clients, c’est-à-dire intermédiaires, qui ont bénéficié des services de Mossack Fonseca. 500 banques sont citées et plus de 15.500 sociétés ont été créées par ces institutions financières.

Enfin, près de 380 journalistes, dans plus de 100 médias de 76 pays ont travaillé sur ces documents, pendant une investigation qui a duré un an.

Mossack Fonseca et la création de sociétés offshore

De prime abord, tout semble légal et réglementé: Mossack Fonseca est un cabinet d’avocats du Panama spécialisé dans le conseil juridique et la fiducie. La firme met son expertise au service d’intermédiaires, pour la création de société.

D’ailleurs, dans sa communication, Mossack Fonseca le dit : ses services sont les mêmes que ceux dispensés partout dans le monde par d’autres cabinets de conseil.

Lorsque l’on plonge dans les documents du cabinet, on se rend vite compte que les sociétés constituées le sont dans des paradis fiscaux et que les clients jouent avec la légalité.

Pour Mossack Fonseca, la ligne de défense est claire : le client est responsable, pas le cabinet d’avocats.

Jurgen Mossack, est un avocat d’origine allemande, âgé d’une soixantaine d’année. Il a fondé le cabinet en 1977, avec l’avocat panaméen Ramón Fonseca. En mars 2015, un article publié dans le quotidien économique allemand Handelsblatt, parlait de lui comme du “roi allemand des sociétés écrans”.

La même année, au Brésil, Mossack Fonseca était impliqué, selon le Procureur de la République, dans une affaire de création de sociétés à des fins de blanchiment d’argent .

Plus tôt, en 2014, le site américain Vice publiait un article : “Mossack Fonseca, le cabinet qui travaille avec les oligarches, les blanchisseurs d’argent et les dictateurs”. Dans cette publication, il était expliqué comment Rami Makhlouf, un membre de la famille de Bashar al Assad, avait évadé des millions de dollars, via une société offshore enregistrée aux Iles vierges, constituée avec l’aide de Mossack Fonseca.

ICIJ a contacté Mossack Fonseca par rapport à l’enquête. A travers deux e-mails, le directeur des relations publiques, Carlos Sousa, explique que l’activité du cabinet consiste à fournir des services d’agents enregistrés à des clients professionnels : avocats, banques et fiducies, qui sont des intermédiaires.

Cette information apparaît d’ailleurs dans un échange d’e-mail avec un potentiel client tunisien, qui, n’étant pas un intermédiaire, se voit redirigé vers d’autres services du groupe.

Si Mossack Fonseca aide à constituer des entreprises, M. Sousa explique qu’avant de s’atteler à la création d’entreprise « et avant d’accepter de travailler avec un client », une recherche est entreprise (NDLR : sur le potentiel client).

Toutefois, il explique que le fait d’offrir des services pour constituer les dossiers de création d’entreprises « est une chose très différente de celle de créer un lien ou d’orienter la société créée ». En d’autres termes le directeur des relations publiques explique que Mossack Fonseca se dédouane complètement de l’usage qui peut être fait des sociétés que ses services créent.

Et lors du premier échange avec ICIJ, il conclut en déclarant qu’en près de 40 ans d’activité, Mossack Fonseca n’a jamais été condamné pour actes criminels.

Dans un deuxième e-mail qui fait suite à une série de questions posées par ICIJ, Carlos Sousa revient sur certains points plus en détails : le cabinet ne fait qu’offrir les services légaux que d’autres cabinets offrent également. L’activité se fait selon des standards de régulation. Il est demandé des informations aux potentiels clients sur leurs activités et, dans certains cas, sur l’origine de leurs fonds. Des enquêtes sont menées sur les clients. Mossack Fonseca regrette toute sorte de mauvais usage qui pourrait être fait de leurs services, déclare prendre des mesures pour lutter contre et alerter les autorités de toute activité suspecte. Autre nuance expliquée dans une tournure de phrase ambiguë : l’évitement fiscal n’est pas la même chose que l’évasion. En d’autres termes, Mossack Fonseca permet d’optimiser, mais pas de frauder.

La ligne est claire : Mossack Fonseca propose des services et ne peut être tenu pour responsable de leur mauvaise utilisation par les clients.

Qu’est ce qu’une société offshore ?

Les paradis fiscaux, qu’ils soient des états souverains ou des dépendances d’autres pays, répondent à plusieurs critères : un secret bancaire strict, une coopération judiciaire internationale limitée, une taxation faible ou inexistante que ce soit sur les revenus, les bénéfices ou les patrimoines et plus particulièrement pour les non résidents et enfin une grande facilité d’installation et de création de sociétés avec peu de formalités et une tenue de comptabilité non obligatoire.

Ces avantages sont d’ailleurs prônés par Mossack Fonseca qui, approché par un potentiel client, lui fait suivre deux documents qui dressent la liste des avantages de deux territoires où une société peut être constituée : les Iles Vierges et Anguilla.

Les centres financiers offshore, autre nom donné aux paradis fiscaux, concentrent depuis des années une part importante des actifs gérés à travers le monde: sièges de multinationales, fonds de pensions et de placement mais aussi un grand nombre de particuliers désirant mettre leurs avoirs à l’abri des institutions fiscales de leur pays respectifs.

Plus largement, les paradis fiscaux pourraient aussi être définis comme des juridictions mettant en place un cadre juridique favorisant l’afflux de capitaux en provenance de pays étrangers.

Bien qu’une société offshore ne signifie pas forcément évasion fiscale, l’un des objectifs premier de ce type de structure est de permettre une opacité quant aux détenteurs d’actifs et aux mouvements de leurs fonds. Elles sont donc très prisées pour organiser l’évasion fiscale et le blanchiment d’argent.

En effet, les sociétés créées dans ces paradis fiscaux sont, dans de nombreux cas, des sociétés fictives, créées pour dissimuler les transactions financières d’autres sociétés ou de particuliers. Pour une société ou un individu désirant échapper aux institutions financières de pays à fiscalité élevée, la création de sociétés-écrans permet de faire endosser les bénéfices ou transférer des avoirs à une autre société établie, elle, dans un pays à basse fiscalité ou paradis fiscaux. Dans ce cas de figure on parle d’évasion fiscale.

L’opacité des montages, le strict secret bancaire et la coopération judiciaires faible ou inexistante, permettent également le blanchiment d’argent souvent issu d’activités criminelles ou frauduleuses. L’argent “sale” revient ainsi dans le circuit financier à travers ces sociétés fictives.

Pour comprendre de manière ludique le système offshore, ICIJ et Le Monde ont créé un jeu : Stairway to tax heaven . A travers trois personnages : un footballeur, une femme politique ou un chef d’entreprise, vous naviguez dans le monde secret de l’offshore.

La loi tunisienne

Alors est-il possible pour un Tunisien d’ouvrir une société offshore? Si l’on s’en tient aux Codes changes, comme dans l’affaire SwissLeaks, il semble que les propriétaires soient tenus d’une déclaration auprès de la Banque Centrale.

Article 16

Tout tunisien ayant sa résidence habituelle en Tunisie, toute personne morale tunisienne ainsi que toute personne morale étrangère pour ses établissements en Tunisie est tenu de déclarer à la Banque Centrale de Tunisie tous ses avoirs à l’étranger dans un délai de six mois à compter de la date de promulgation du présent Code, ou de leur acquisition quand celle-ci est postérieure à la date de promulgation du présent Code.

Toutefois, lorsque les avoirs à déclarer par une même personne ne dépassent pas un montant à fixer par décret, leur propriétaire est dispensé de la déclaration prescrite.

L’obligation de déclaration incombe, soit au propriétaire des avoirs à déclarer soit à toute personne en Tunisie ayant reçu mandat de gestion à un titre quelconque. Ces personnes sont solidairement responsables de l’exécution de cette obligation.

Les propriétaires d’avoirs conservés à l’étranger pour leur compte par des intermédiaires agréés en Tunisie ne sont pas tenus de les déclarer.

Le Code définit les avoirs de manière très large : or, moyens de paiement, valeurs mobilières, mais aussi “tous biens, droits et intérêts à l’étranger représentés ou non par des titres”.

Les actions détenues dans le cadre de sociétés créées à l’étranger entrent donc dans la définition.

Dans les fichiers qu’Inkyfada a pu consulter des noms de personnes de nationalité tunisienne apparaissent. Et à en croire les documents ces individus étaient pour la plupart résidents en Tunisie lors de leurs échanges avec Mossack Fonseca.

Si des Tunisiens utilisent les services d’un tel cabinet, c’est que ceux-ci n’hésitent pas à prospecter en Tunisie, si on en croit un avocat d’affaires tunisien qui nous a expliqué avoir été contacté par des cabinets de conseils maltais pour lui présenter leurs produits.

“Ils me proposaient pour mes clients des créations d’entreprises offshore avec des avantages fiscaux alléchants. Une taxation qui ne dépasse pas les 3% et en prime la résidence dans un pays européen.”

Créer une société offshore, via un intermédiaire, avocat ou banque, n’a finalement rien de compliqué pour un citoyen tunisien, comme on peut le voir dans les documents internes de Mossack Fonseca.