شملت هذه القائمات أكثر من مائتي دولة و هو ما يثبت حجم النشاط الذي يحيط ب”موساك فونسيكا ” طيلة عقود من الزمن.

أسماء تونسية في أوراق بنما

ما يجعلنا نهتم بالاشتغال على التسريبات المتعلقة بوثائق تهم نشاطات “موساك فونسيكا” هو احتواؤها على أسماء تونسيين على اعتبار أنّ المحاماة المذكور هو بمثابة شركة عالمية تنشط عن طريق وسطاء حول العالم لم تستثن تونس من مجال نفوذها.

وكما هو الحال بالنسبة الى قضية “سويس ليكس” فانّ هذه التسريبات ساهمت في رسم صورة حول تشكُّل ما يشبه الطائفة المالية-السياسية التي تمارس نشاطاتها خارج حدود القانون دون عوائق أو أشكاليات تُذكر.

في هذه القائمات نعثر خصوصا على أسماء لمحامي أعمال يعملون لصالح بعض الشركات أو لحسابهم الخاص، كما تعترضنا أسماء لعدد من السياسيين على غرار بعض المسؤولين السياسيين أو الحكوميين السابقين فضلا عن مالكي احدى المؤسسات الإعلامية. لكن يبقى الخيط الناظم بين كل هؤلاء هو علاقتهم جميعا بشركات غير مقيمة تمّ تأسيسها في ملاذات ضريبية.

يستعد موقع انكيفادا في الأيام المقبلة لنشرعديد التحقيقات تبحث في علاقة بعض التونسيين بشركات غير مقيمة تمّ توطينها في الملاذات الضريبية، سواء كانوا مديرين أو حاملي أسهم أو محامين.

أدى نشر الجزء الأول من تحقيقنا حول التونسيين الذين ذكرت أسماؤهم في فضيحة “سويس ليكس” إلى فتح بحث من طرف النيابة العمومية بتونس العاصمة من أجل شبهة “تبييض الأموال” ضد كل من ستثبت التحقيقات علاقته بملف الحسابات البنكية ببنك “HSBC” السويسري غير أنّ القضية ظلت تراوح مكانها.

تسريب 11,5 مليون وثيقة

قامت يومية ألمانية “Süddeutsche Zeitung” (إحدى أكبر ثلاث جرائد في المانيا) بعد حصولها بشكل حصري على الوثائق الداخية ل”موساك فونسيكا” بوضعها تحت تصرف المجمع الدولي للصحفيين الإستفصائيين والمئات من وسائل الإعلام حول العالم. وتكشف هذه الوثائق الطرق الملتوية لإنشاء شركات غير مقيمة لحساب حرفاء يتلاعبون بالقانون.

تحتوي المعطيات التي تحصلت عليها إنكيفادا على رسائل إلكترونية و محاضر إجتماعات و شهادات في تكوين شركات و نسخ من بطافات هوية ووثائق تثبت إنشاء شركات “أوفشور” في عدد من الجنات الضريبية.

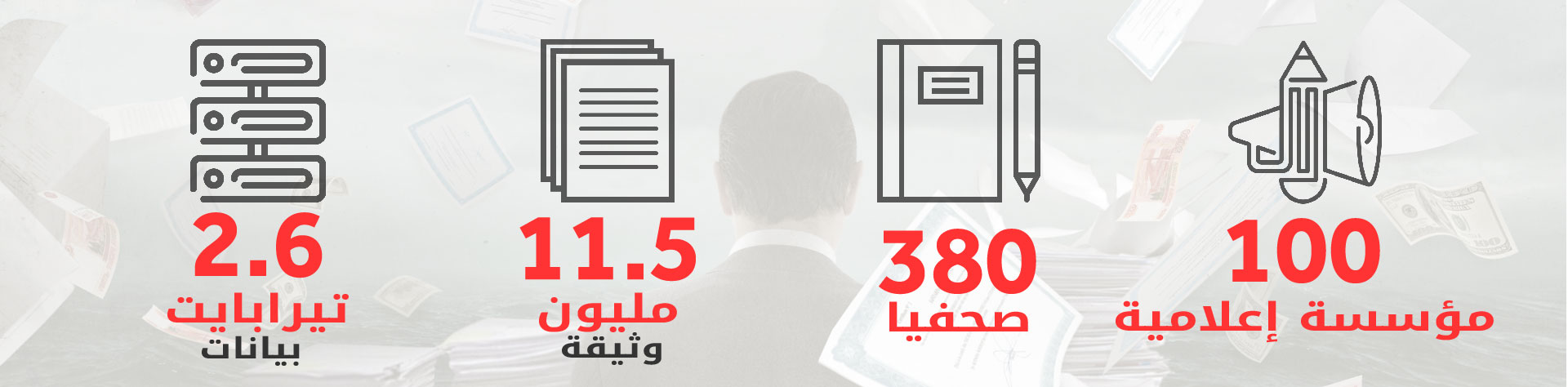

تمثل “وثائق بنما” تسريبا ل 2.6 ترابيت من المعطيات و 11.5 مليون وثيقة تمتد من 1977 إلى 2015. كما تتعلّق هذه الوثائق ب 214.488 كيانا. وقد أتت على ذكر 12 رئيس دولة ممن مازالوا يمارسون مهامهم أو أنهوها. كما تكشف هذه الوثائق النقاب عن 128 اسما من السياسيين أو الشخصيات رسمية أي ما يعادل 140 شخصية عامة و 61 من أقرباء أو شركاء زعماء دول.

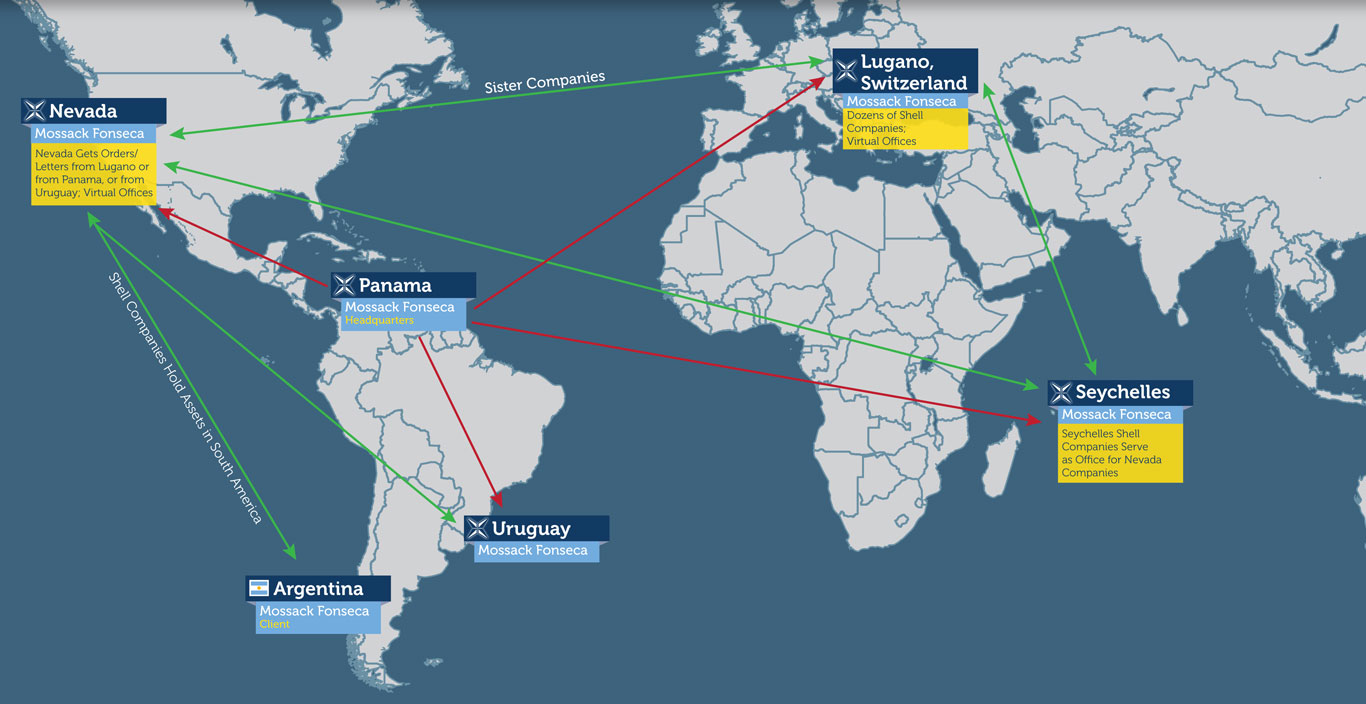

و تتوزع الكيانات على 21 ملاذا ضريبيا و هي الجزر العذراء البريطانية و بنما و السيشال و ساموا و البهاماس و نيفادا و جزيرة أنغيولا البريطانية و هونك كونغ و المملكة المتحدة و البيليز و كوستاريكا و اليومينغ و مالطا و إزلاندا الجديدة و الشيبر و الإراغواي و رأس الخيمة و سنغافورة و جزيرة آيل أوف مان و جرسي.

حسب الوثائق المسربة تمتع 14.153 حريفا (وسيطا) بخدمات شركة موساك فونسيكا و تم ذكر 500 بنك و أكثر من 15.500 شركة تم إنشاؤها من طرف هذا المكتب. وقد عمل على هذه الوثائق أكثر من 380 صحفيا ينتمون إلى أكثر من 100 مؤسسة إعلامية، موزعين على 76 دولة طيلة سنة كاملة.

موساك فونسيكا و إنشاء الشركات الأوفشور

من الوهلة الأولى تعطيك الوثائق إنطباعا أن الإجراءات لم تجانب القانون و انها إحترمت ضوابط الشرعية والقوانين الجاري بها العمل. فشركة موساك فونسكا هي عبارة عن مكتب محاماة مقره في بنما و مختص في الإستشارات القانونية والإئتمان، يضع خبرته على ذمة وسطائه الراغبين في إنشاء شركات وهو ما تروّج له دعاية هذا المكتب حيث يُعرّف نفسه على أنه يوفر خدمات كغيره في العالم من مكاتب الإستشارة.

لكن عندما ندقق في الوثائق التي بحوزتنا نكتشف أن هذه الشركات تم إنشاؤها في الملاذات الضريبية كما نكتشف أيضا أن الحرفاء يتلاعبون بالقانون.

بالنسبة الى مكتب المحاماة موساك فونسيكا فانّ الأمر واضح والاجابة جاهزة : الحريف وحده من يتحمّل المسؤولية وليس مكتب المحاماة.

يورغن موساك هو محام من أصول ألمانية يبلغ من العمر حوالي ستين سنة أنشأ مكتبه سنة 1977 بمعية المحامي البنمي رامون فونسيكا. في شهر مارس 2015 لقبته الجريدة اليومية الألمانية هندلسبلات (Handelsblatt) “بملك الشركات الوهمية الألماني”.

في نفس السنة تورط مكتب موساك فونسيكا، في البرازيل، في قضية إنشاء شركات بغاية تبييض أموال حسب ما صرح به وكيل الجمهوري.

قبل ذلك و تحديدا سنة 2014 نشر الموقع الأمريكي “فايس”(vice) مقالا حول موساك فونسكا، المكتب الذي يعمل في خدمة الأوليغارشيين و مبيضي الاموال و الدكتاتوريين حيث ذكر أن رامي مخلوف وهو أحد أقرباء بشار الأسد هرّب ملايين الولارات عبر شركة أوفشور مسجلة في الجزر العذراء البريطانية و تم إنشاؤها بمساعدة موساك فونسكا.

إتصل المجمع الدولي للصحفيين الإستقصائيين بموساك فونسيكا عبر رسالتين الكترونيتين للإستفسار. وقد صرّح مدير العلاقات العامة كارلوس سوزا أن نشاط الشركة يقتصر على إسداء خدمات لوكلاء مسجلين لفائدة حرفاء محترفين كالمحامين و البنوك والشركات الإئتمانية علما أنّ جميعهم يشتركون في صفة الوسيط.

هذه المعلومة تظهر كذلك في تبادل رسائل إلكترونية مع حريف تونسي مفترض وقد تم توجيهه لمصلحة أخرى نظرا لكونه ليس وسيطا.

يفسر السيد سوزا أنه و قبل أن تشرع موساك فونسيكا في إنشاء الشركة “وقبل أن تقبل العمل مع حريف ما ” تقوم بتحقيق خاص حول هذا الحريف المفترض.

لكنه يعتبر أن إسداء الخدمات لتكوين ملفات إنشاء شركات “يختلف خلق رابط أو توجيه الشركة التي تم إنشاؤها”. بصيغة أخرى يتفصّى مكتب موساك فونسكا كليا من الإستعمالات التي تنجرّ عن الخدمات التي تقدمها لهذه الشركات.

خلال تواصله مع المجمع العالمي للصحفيين الإستقصائيين يستخلص هذا الأخير أنه و بعد 40 سنة من النشاط لم يتم إدانة موساك فونسكا بأي أفعال إجرامية.

في إطار ردوده على جملة من الأسئلة توجه بها المجمع الدولي للصحفيين الإستقصائيين في رسالة الكترونية ثانية، يأتي كارلوس سوزا على جملة من النقاط بأكثر تفاصيل. فحسب رأيه “يقوم المكتب كغيره من مكاتب المحاماة بتقديم استشارات قانونية تحترم القوانين الجاري بها العمل، فالمكتب يطلب من الحرفاء المفترضين -وفق تصريحاته- معلومات تخص نشاطاتهم ومصادر أموالهم في بعض الحالات. ويقوم المكتب بتحقيقات حول الحرفاء و ويأسف لكلّ إستعمال ليس في محله لخدمات المكتب الذي يتخذ جملة من الإجراءات من أجل مقاومة أي نشاط مشبوه و يقوم بإعلام السلطات بذلك”.

كما حاول سوزا أن يبين في صيغة غامضة الفرق بين “التفادي الضريبي” و” التهرب الضريبي” بمعنى آخر يقوم المكتب بتحسين مردودية نشاط الحرفاء لا اتاحة صيغ التحيل لهم وفق قوله.

بالنسبة الى مكتب موساك فونسيكا المسألة لا يعوزها الوضوح فهو يدعي تقديم خدمات ولا يمكن إعتباره مسؤولا عن إستعمالات في غير محلها لهذه الخدمات من طرف الحرفاء.

ماذا نعني بشركة غير مقيمة ؟

الملاذات الضريبية سواء كانت دولا ذات سيادة أو تابعة لدول أخرى تستجيب لعدة مقاييس من بينها السر البنكي المطلق و التعاون القانوني المحدود و المستوى الضريبي الضعيف أو غير الموجود على العائدات أو الأرباح أو الممتلكات وخصوصا بالنسبة الى غير المقيمين إضافة إلى سهولة إقامة وإنشاء شركات بأقل ما يمكن من الشكليات و عدم إجبارية التصريح بالموازنات المالية السنوية.

كل هذه الإمتيازات يوفرها مكتب موساك فونسيكا الذي يمد الحرفاء المفترضين بجملة من الوثائق التي تستعرض هذه الإمتيازات في بلدين (الجزر العذراء البريطانية وجزيرة أنغيولا) حيث يستطيع الحريف أن ينشأ شركته.

المراكز المالية أو ما يصطلح على تسميتها بالملاذات الضريبية تستقطب منذ سنوات جزءً هاما من النشاطات الإقتصادية عبر العالم من مقرات لشركات عالمية و صناديق التقاعد و الإستثمار والعديد من الإشخاص الذين يرغبون في وضع أموالهم في مأمن من المؤسسات الجبائية في بلدانهم.

على نطاق أوسع، يمكن أيضا أن تُعرَف الملاذات الضريبية على أنها مناطق تحتوي على أطر قانونية لتعزيز تدفق رأس المال القادم من دول أجنبية

رغم أن إنشاء شركة غير مقيمة لا يعني بالضرورة التهرب الضريبي إلا أن أولى الاهداف من هذا النوع من المؤسسات يتمثل في توفير إطار غامض بالنسبة الى حاملي الأسهم أو بالنسبة الى حركة الأموال، وهو يخلق أرضية خصبة للتهرب الضريبي و تبييض الأموال.

العديد من هذه ااشركات التي أُنشئت في الملاذات الضريبية هي شركات وهمية في الواقع تم تأسيسها لإخفاء تحويلات مالية لشركات أو أشخاص. فبالنسبة الى شركة أو شخص يريد أن يتهرب من مؤسسات الرقابة المالية في البلدان التي تسجل ارتفاعا في نسب ضرائبها يعتبر إنشاء شركات وهمية حلا لتسجيل المرابيح أو تحويل العائدات لشركة أخرى تأسست في بلد أو جنة ضريبية تكون فيها نسبة الضرائب منخفضة و في هذه الحالة نحن بصدد الحديث عن تهرب ضريبي.

كما أن غموض طريقة إنشاء شركات من هذا النوع بالإضافة إلى السر البنكي و التعاون القضائي الضعيف أو المنعدم تماما يساهم في تفشي تبييض الأموال المتأتية من نشاطات إجرامية فالمال “القذر” يُعاد توظيفه في المسالك المالية عبر هذه الشركات الوهمية.

قامت جريدة” لوموند ” و المجمع الدولي للصحفيين الإستقصائيين بابتكار لعبة “سلم الصعود للملاذ الضريبي” ليتمكن عموم الناس من فهم مبسط لهذه الظاهرة من خلال ثلاث شخصيات هم لاعب كرة و سياسي و صاحب شركة. و يقوم المشاهد بالإبحار في أسرار التهرب الضريبي.

القانون التونسي

الفصل 16 من مجلة المبادلات

ان الأسهم المملوكة في اطار الشركات التي تمّ تأسيسها في الخارج مشمولة بهذا الإطار القانوني.

من خلال الوثائق التي إطلعت عليها انكيفادا تبين أن الشخصيات التونسية التي وردت أسماؤها فيها كانت في أغلبها مقيمة في تونس عندما اتصلت بموساك فونسيكا.

ذاك يعني أنه و كما يلجأ تونسيون لخدمات شركات من هذا النوع فإن هذا النوع من المكاتب لا يتردد في البحث عن حرفاء في تونس حسب ما صرح به محام تونسي أكد أن مكاتب استشارة مالطية اتصلت به لتعرض خدماتها.

كانوا يقترحون علي إنشاء شركات “أوفشور” لفائدة حرفائي بإمتيازات ضريبية خيالية حيث لا تتجاوز نسبة الضريبة 3% إضافة الى الإقامة في احدى الدول الأروبية.”

في آخر المطاف ليس من العسير على التونسيين انشاء شركات من هذا النوع عبر وسيط أو محام كما يظهر في وثائق موساك فونسكا.