En 2017, le jeune homme actif dans cette affaire familiale s’offre un petit bateau de plaisance, le Tinit. Mais si M. Miled est résident en Tunisie, son bateau lui, ne l’est pas. Le Tinit bat pavillon mannois (île de Man) et appartient à une société domiciliée aux îles Vierges britanniques, Ableside Limited. Si Mohamed Amine Miled s’en défend et assure que ce bateau appartient à son cousin résident au Congo, des documents du cabinet Trident Trust (un des 14 prestataires épinglés par les Pandora Papers) prouvent qu’il en était bien l’unique propriétaire.

Deux îles pour cacher un bateau

C’est donc à l’île de Man, ce petit territoire autonome rattaché à la couronne britannique, que le Tinit a été immatriculé, au début des années 2000. L’île de Man, comme d’autres territoires considérés comme des paradis fiscaux, offre aux personnes qui le désirent des “pavillons de complaisance”, l’équivalent maritime des paradis fiscaux, qui permettent notamment aux propriétaires d’immatriculer leur bateau et d’échapper à la fiscalité du pays dans lequel ils ou elles résident.

Selon les documents contenus dans les Pandora Papers, ce bateau est la propriété d’une autre société, Ableside Limited, domiciliée quant à elle aux îles Vierges britanniques. Au bout du montage, le premier propriétaire réel apparaît. Il s’agissait d’un

ressortissant saoudien, qui vivait en Tunisie. La valeur des actifs de la société était alors estimée 300.000€.

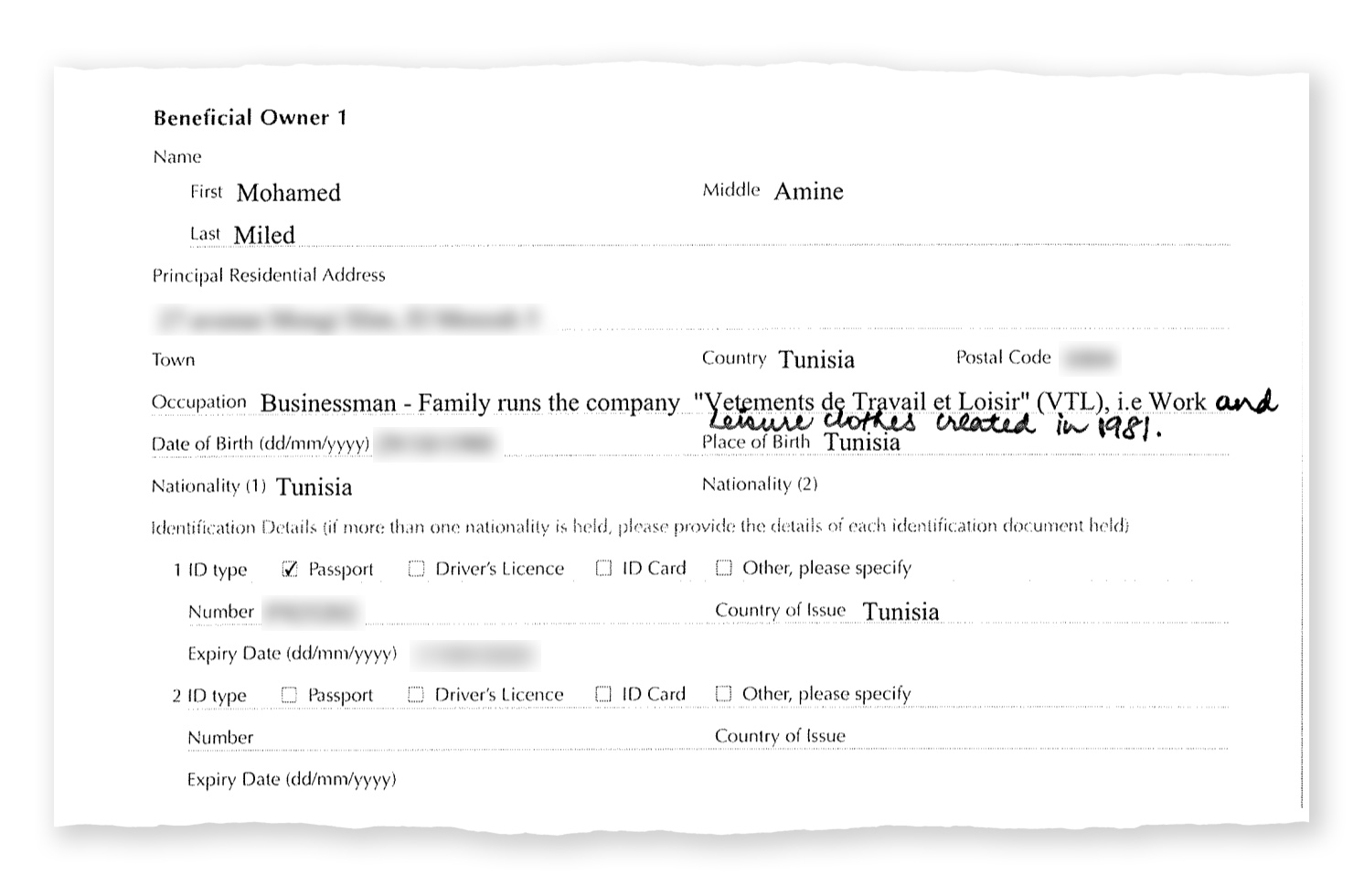

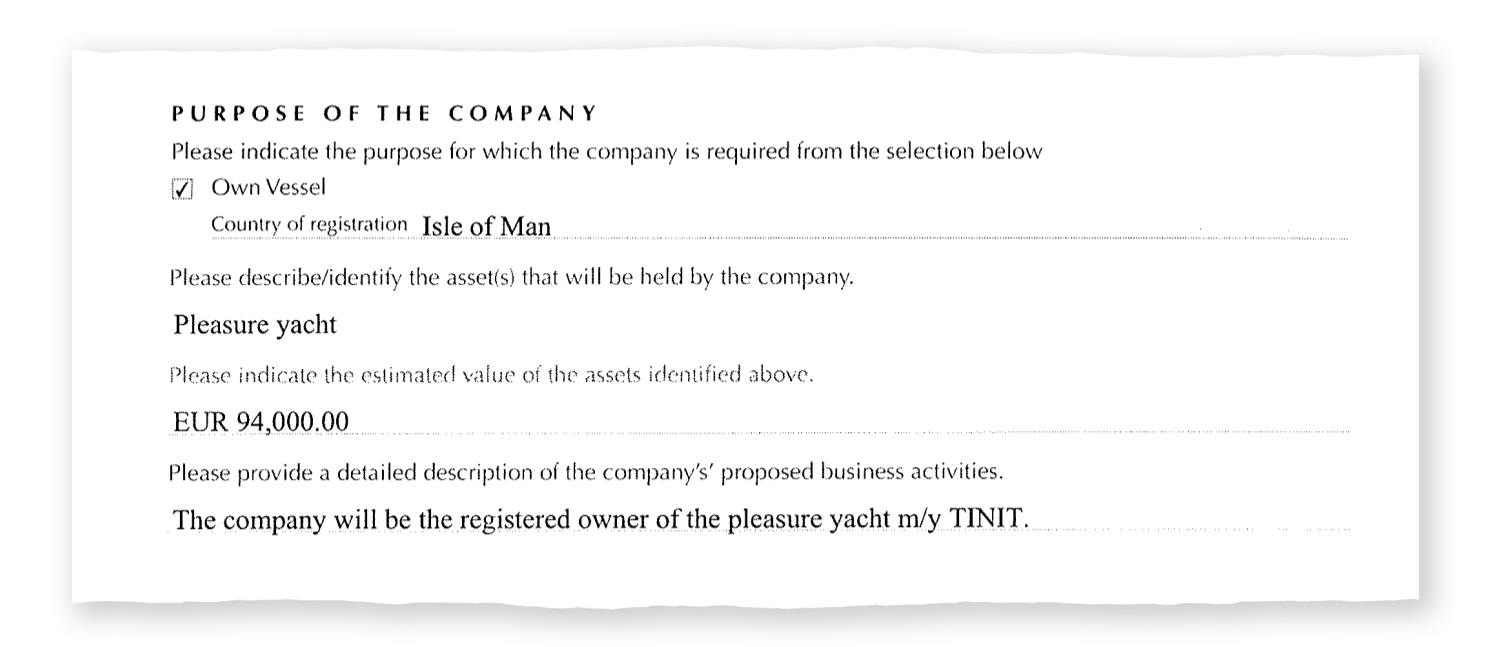

Mais en 2017, la propriété de la société est transférée à un jeune tunisien résident, Mohamed Amine Miled. Dans les documents du cabinet Trident Trust, ce dernier apparaît alors comme l’unique bénéficiaire d’Ableside Limited, une société qui n’a pas d’autre but que de “posséder un bateau”, en l’occurrence le Tinit, dont la valeur est cette fois déclarée à hauteur de 94.000€.

Contacté par inkyfada, Mohamed Amine Miled reste vague. Il affirme dans un premier temps que sa société VTL est totalement exportatrice. Mais ni le bateau, ni la société qui le détient ne sont enregistré·es au nom de la société tunisienne. M. Miled nie ensuite être le propriétaire d’Ableside Limited. Il remet en question les documents de Trident Trust et affirme détenir un certificat d’actionnaires où son cousin Yosri Miled, résident au Congo, serait le propriétaire réel. Pourtant, le certificat d’actionnaires retrouvé dans les Pandora Papers à la suite du transfert de propriété en 2017 ne mentionne que Mohamed Amine Miled.

Ni ce dernier, ni son cousin, également contacté par inkyfada, n’ont apporté de preuves au sujet de l’existence d’un autre certificat. Yosri Miled insiste et précise par ailleurs que Mohamed Amine est enregistré sur ce bateau en tant que “skipper embarqué” et qu’en tant que tel, il aurait le droit d’user de l’embarcation en Tunisie. Mais la réglementation en vigueur le contredit encore.

Un bateau utilisé illégalement ?

Mohamed Amine Miled a-t-il le droit de jouir de son bateau en Tunisie sans payer les impôts et taxes reservé·es aux résident·es ? Derrière son bureau au port de la Goulette, Mourad Bousselmi, un responsable de la Douane, est catégorique. “Il ne peut pas”. “Vous croyez que moi je pourrais aller prendre une procuration d’un proche qui vit à l’étranger et jouir de son bateau ici ? Je ne peux pas”, affirme-t-il.

Que ce soit pour le·la propriétaire d’un bateau de plaisance à usage privé ou son “utilisateur”, le privilège de l’admission temporaire donné aux non résident·es s’applique aux personnes et non aux sociétés, précise le responsable. Ce privilège permet

une suspension des droits et taxes à l’importation de navires battant pavillon étranger.

Parmi les dossiers accumulés sur son bureau, M. Bousselmi retrouve un arrêté portant sur le contrôle douanier de la navigation de plaisance et particulièrement les formalités à l’entrée.

“L’importateur du navire satisfait aux conditions réglementaires pour bénéficier du régime de l’importation temporaire, à savoir qu’il réside plus de six mois par an à l’étranger et qu’il n’a pas d’activités lucratives rétribuées en Tunisie”, rapporte-t-il. Ainsi, “l’opération revient toujours aux conditions que doit remplir l’utilisateur”.

Qu’il soit propriétaire ou “skipper embarqué” (membre de l’équipage), Mohamed Amine Miled ne peut donc profiter des avantages qu’offrent l’admission temporaire et aurait dû, selon la réglementation, s'acquitter des taxes en vigueur. Il doit également déclarer ses avoirs à l’étranger, pour se conformer au Code des changes tunisiens, sous peine de sanctions.

Les taxes, un prétexte pour battre pavillon étranger

D’après les déclarations de Yosri Miled, le Tinit (ou le “Seawaver”, selon le nom qui lui est attribué par l’un ou l’autre cousin) ne serait pas amarré mais se trouverait au port de Gammarth.

Dans ce lieu sans vie, les visiteur·ses ne sont pas les bienvenu·es, surveillé·es et interrogé·es par les gardes. Les bateaux amarrés ou mis sur cale, se fondent avec la grisaille automnale. Sur place, les personnes interrogées ignorent l’existence de ce bateau. Mais quand il s’agit d’évoquer des droits et taxes douanières, Anis Zarrouk, le directeur du port, ne cache pas sa colère.

Pour lui, les montants que doivent payer les plaisancier·es résident·es en Tunisie pour immatriculer et jouir de leur bateau sont exorbitants, ces taxes pouvant aller jusqu’à 50% de droit de consommation, sans compter les droits de douane, etc. M. Zarrouk

assure qu’en baissant les taxes, les autorités pourraient inciter les propriétaires de bateaux de plaisance à immatriculer leur bateau en Tunisie et contribuer à l’économie du secteur, notamment pour les ports de plaisance. En attendant, dans les ports

de la banlieue nord de Tunis, les bateaux battant pavillon étranger, sont légion.