L’auteur de ce courrier électronique envoyé en avril 2009 à une employée du cabinet panaméen Mossack Fonseca n’est autre que l’homme d’affaires tunisien Lyès Ben Chedly. S’il est encore relativement peu connu du grand public, il a récemment fait l’objet de rumeurs faisant état d’un mandat d’arrêt international émis à son encontre dans le cadre d’une affaire liée à l’homme d’affaires Chafik Jarraya. Ces rumeurs ont été démenties aussitôt par l’intéressé et le tribunal militaire qui avait évoqué, début juin, une tentative de compromettre l’avancée de l’enquête.

Si la nature de ses liens avec Chafik Jarraya et les accusations portées contre lui ne sont pas avérées, Lyès Ben Chedly semble par contre avoir une connaissance poussée du monde obscur des paradis offshore. Pendant une dizaine d’années, il a fait appel aux services du cabinet Mossack Fonseca dans le but de gérer plusieurs sociétés à Samoa, dans les Îles Vierges britanniques, aux Seychelles ou encore à Hong Kong.

Grâce à ses sociétés, Lyès Ben Chedly gère également des comptes bancaires, principalement dans des banques suisses. “Les derniers développements du G20” évoqués dans son courrier font référence aux décisions prises lors du sommet tenu quelques jours plus tôt, concernant la lutte contre les paradis fiscaux.

Agacé et frileux, Lyès Ben Chedly, dont le nom figure, avec sa mère Leila Zaanoun, dans les documents des Panama Papers, multiplie les correspondances avec Mossack Fonseca. Il change régulièrement de banque, d’adresse de facturation ou d’intermédiaire et rechigne à payer dans les temps les services assurés par Mossack Fonseca... à tel point que le cabinet semble lui-même perdu dans les méandres des opérations de son client.

“Notre siège n’accepte plus que notre bureau de Genève continue de travailler avec un client qui ne possède pas une adresse fixe. Une fois de plus, je vous invite à nous en communiquer une, sans avoir à la modifier sans arrêt, faute de quoi Mossack Fonseca devra cesser toutes relations avec vous”, menace une employée du cabinet en 2009.

Mais si ce client capricieux est aussi volatile, il pourrait avoir ses raisons. La crise financière mondiale de 2007-2008 a contraint les pays du G20 à déclarer officiellement une guerre aux paradis fiscaux et à leur opacité. Et c’est ce qui a provoqué la colère de Lyès Ben Chedly lorsqu’il a reçu un fax en Tunisie. D’autant plus que selon des documents officiels qu’il a lui-même procuré à Mossack Fonseca, la résidence fiscale de cet homme d’affaires et de sa société “LBC consulting” se situent en Tunisie où toutes ses activités financières ou autres transactions bancaires devraient être déclarées.

Le système tunisien est ainsi basé sur la déclaration, une fois la résidence établie. Cette obligation de déclaration concerne toute activité rémunérée, opération d’exportation ou même les autorisations de transfert notamment pour le paiement de commissions et autres frais liés à la gestion des sociétés.

Que fait la justice tunisienne depuis les Panama Papers ?

Après la première vague de révélations liées aux Panama Papers, le ministre de la Justice a demandé au procureur général du tribunal de première instance de Tunis de “faire le nécessaire” en ce qui concerne les Tunisiens et Tunisiennes cité·es.

Le 12 avril 2016, à la suite d’une enquête préliminaire, une instruction a été ouverte par le pôle judiciaire et financier chargé des crimes financiers. Selon le juge en charge de cette enquête, une demande d’entraide internationale a été formulée auprès de la justice panaméenne, mais aucune information concernant d’éventuelles demandes auprès d’autres juridictions considérées comme des paradis fiscaux n’a été dévoilée.

Le juge Jamel Sahaba, anciennement chargé de l’instruction du dossier avant d’être “promu” en septembre 2017, avait indiqué à Inkyfada que l’enquête comportait deux volets. Le premier concerne la collecte de données en Tunisie (médias, données bancaires, etc.) et à l’étranger. Le second se rapporte à la qualification du crime ou du délit éventuel et comprend les auditions des personnes impliquées.

“Je ne peux pas discuter de l’état d’avancement de l’enquête à cause de mon devoir de réserve”, se justifie le juge Sahaba. “Il y a une avancée positive”, avance de son côté le juge Mohamed Kamoun, qui a récemment récupéré le dossier.

Des éléments dévoilés, il en existe très peu. Selon les informations recueillies par Inkyfada, un expert international en cybercriminalité a été mandaté pour une expertise concernant les e-mails envoyés par Mohsen Marzouk en 2014, au moment où il était directeur de campagne de l’actuel président de la République.

Un représentant de l’Instance nationale de lutte contre la corruption (INLUCC) a également indiqué que selon les informations en sa possession, plusieurs personnes avaient été auditionnées. “La majorité a nié être liée à des sociétés basées dans des paradis fiscaux. D’autres personnes ont fourni des documents complémentaires concernant des sociétés citées”, a-t-il précisé.

L’INLUCC présidée par Chawki Tabib avait déclaré, au lendemain des révélations des Panama Papers, avoir aussi ouvert une enquête sur le sujet. Mais après avoir reçu une note émanant du pôle judiciaire et financier, l’instance a clos l’enquête.

D’un autre côté, le Parlement tunisien avait à son tour créé une commission d’enquête, mais ses travaux n’ont pas réellement été poursuivis depuis. Parallèlement, une proposition de loi relative au fonctionnement de ces commissions d’enquêtes parlementaires a été déposée. Le texte visait à étendre les prérogatives des commissions d’enquêtes et leur caractère contraignant pour les personnes convoquées. La rédaction d’Inkyfada avait alors refusé d’être auditionnée par cette commission, considérant notamment que la proposition de loi était de nature à remettre en cause l’indépendance des journalistes et la protection de leurs sources.

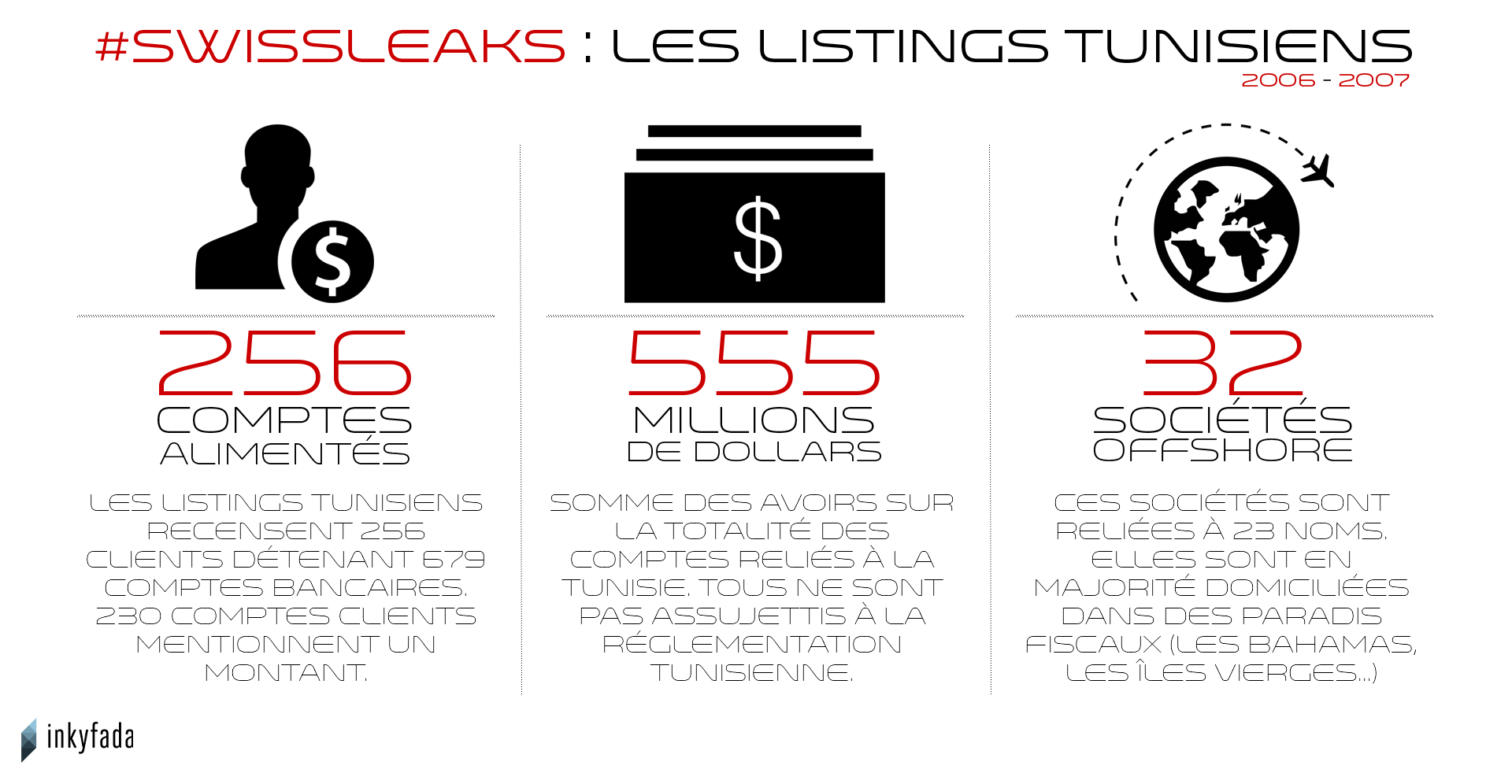

Au niveau du pôle financier, la même procédure avait été suivie pour les SwissLeaks une année auparavant et une demande d’entraide avec la justice française avait été formulée. L’affaire des SwissLeaks dévoilait un listing de personnes ou d’entités détenant un compte auprès de la banque suisse HSBC. Selon les informations contenues dans les documents fuités, la somme des avoirs placés sur des compte liés à la Tunisie entre 2006 et 2007 s’élevait à 555 millions de dollars.

Depuis, l’affaire a été provisoirement surclassée avant de refaire surface au moment des Panama Papers. La justice française a répondu favorablement à la demande d’entraide en mettant à disposition de la Tunisie des informations en sa possession concernant des Tunisien·nes lié·es à la HSBC.

L’opacité encourage l’évasion fiscale

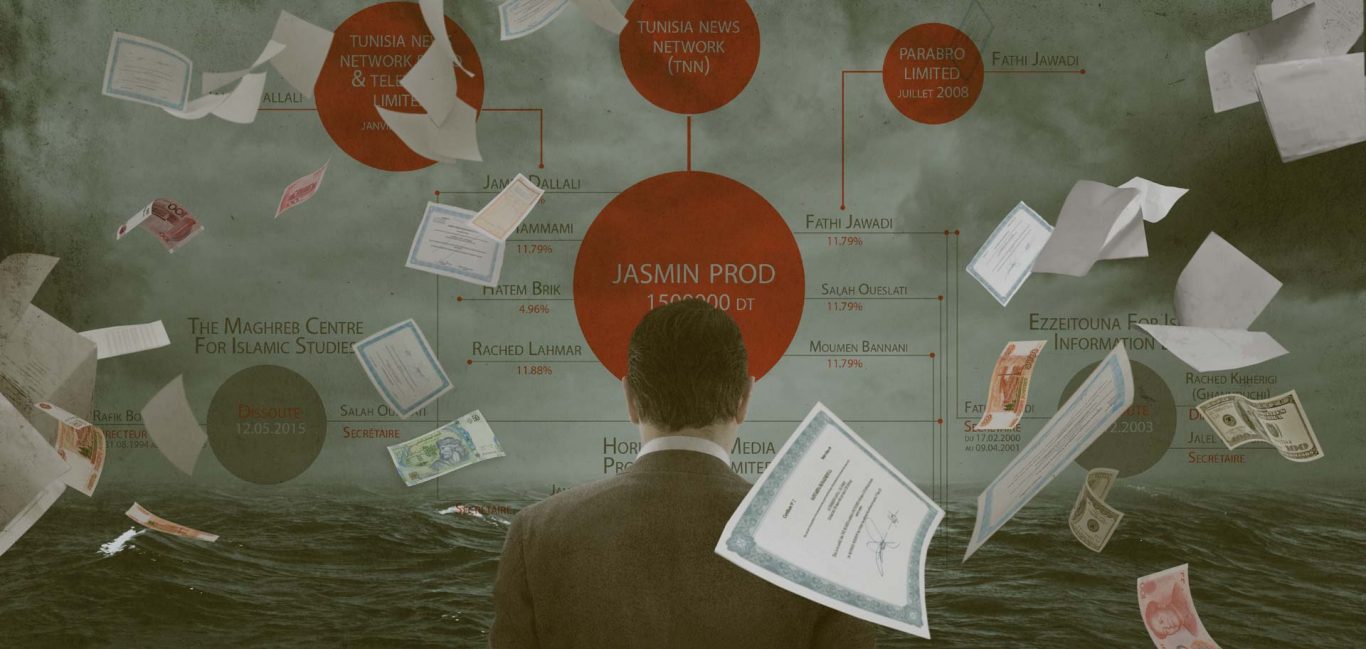

Révélé en avril 2016 par le Consortium international de journalistes d’investigation (ICIJ) et ses partenaires (dont Inkyfada), le scandale des Panama Papers a mis au grand jour l’ampleur du système de création des sociétés offshores situées dans des paradis fiscaux. Des montages financiers vertigineux, des intermédiaires et des prête-noms par milliers font ainsi perdre aux États des centaines de milliards de dollars de recettes fiscales tous les ans. L’opacité de ces juridictions est la principale cause de leur succès et la complexité du système permet souvent de naviguer au bord de la légalité.

En Tunisie, les noms de plusieurs personnalités ont été dévoilés, qu’elles aient un lien avec la politique, les médias ou les affaires. On y apprend qu’en pleine campagne électorale, celui qui était alors directeur de campagne de l’actuel président de la République avait débuté une correspondance avec Mossack Fonseca afin d’obtenir des informations sur les modalités de création de sociétés offshores dans des paradis fiscaux.

Sur le même sujet

“Il n’y a pas de compte en banque”, “je ne suis pas actionnaire”, “le capital de la société est insignifiant”, “cette structure n’a jamais eu d’activités”… au fil des entretiens menés par Inkyfada concernant les noms de Tunisiens liés aux Panama Papers, les arguments étaient convenus, quand l’existence même de ces documents ou de ces sociétés n’était pas démentie.

Mais alors pourquoi constituer une société dans un paradis fiscal ? “Cette société avait pour but d’épauler une société tunisienne non-résidente de commerce international totalement exportatrice. Elle lui conférait un nom ‘british’ et un lieu de domiciliation en ‘Occident’”, répondait alors l’homme d’affaires Mahmoud Trabelsi. Ce dernier avait “oublié” de liquider une société qu’il avait co-dirigée avec Noomane Fehri, ancien ministre, dans les années 90, finalement dissoute en novembre 2011.

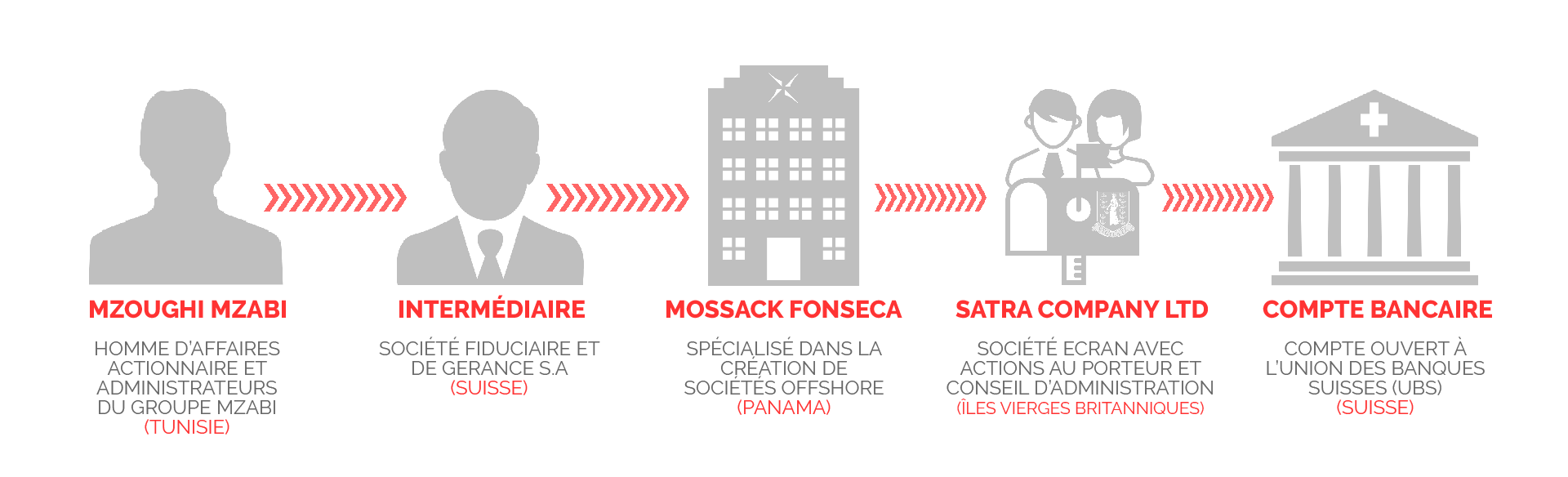

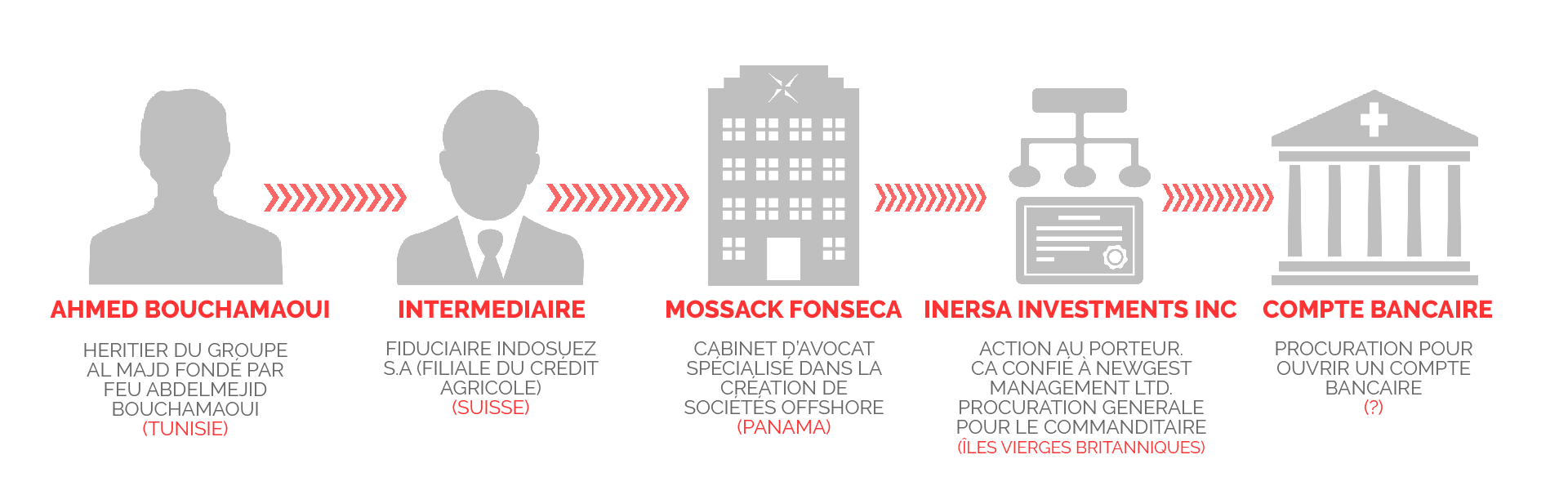

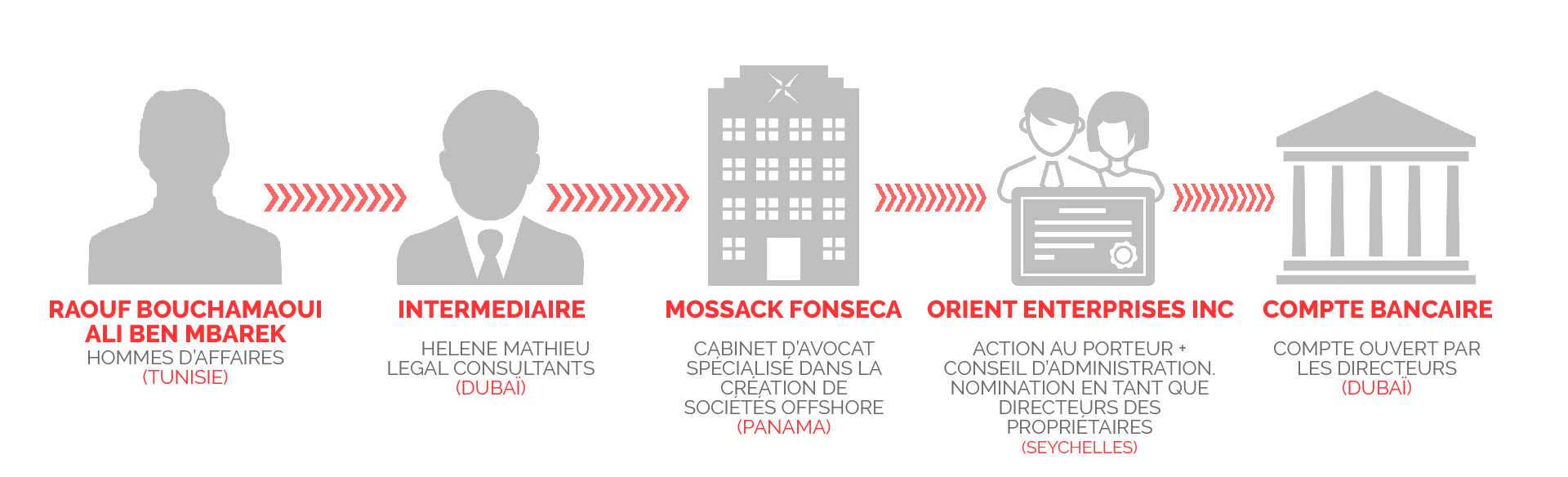

Raouf Bouchamaoui quant à lui n’a aucun souvenir de la société qu’il avait administré. Et dans le cas où son existence serait avérée, cela n’a rien d’illégal, selon lui. Les cas de membres des familles Bouchamaoui et Mzabi, grands groupes d’industriels tunisiens, également présents dans les documents des Swiss Leaks en tant que détenteurs de comptes bancaires au sein de l’institution suisse HSBC, sont représentatifs.

Sur le même sujet

Pour ouvrir un compte en banque et pouvoir s’en servir, le moyen le plus classique est de créer une société offshore dans un paradis fiscal connu pour son opacité.

La société créée est administrée par des prête-noms - un service également assuré par le cabinet Mossack Fonseca ou des intermédiaires travaillant pour des organismes financiers. Ces petites mains, qui résident généralement dans ces paradis fiscaux, ont pour fonction d’apposer leur nom et leur signature sur les documents administratifs. Ils font office de directeurs et directrices factices de sociétés écrans et permettent aux bénéficiaires finaux d’effectuer les opérations qu’ils ou elles souhaitent - de l’achat d’autres sociétés aux transactions bancaires - en toute discrétion.

Avec le durcissement de la lutte contre les paradis fiscaux, les montages financiers se complexifient et les intermédiaires se multiplient.

Pas d’argent, pas d’activité, pas d’identité… une opacité qui fait partie des caractéristiques principales de ces paradis fiscaux, expliquait alors Neila Chaâbane, spécialiste en droit fiscal. Une coquille vide, une boîte postale et un certificat peuvent être suffisants pour mener de nombreuses activités financières ou commerciales, partout dans le monde. Autour de ces sociétés gravitent des cabinets de conseil et d’avocats, des banques ou des gestionnaires, des intermédiaires et des prête-noms qui deviennent alors les dirigeants fictifs de milliers de sociétés, sans bouger de leur lieu de travail ou de leur domicile, pour brouiller davantage les pistes et protéger l’identité des véritables bénéficiaires.

Des montages légaux pour éviter l’impôt

Les nouvelles révélations des Paradise Papers ont permis de comprendre davantage la manière dont les transactions financières et les activités économiques peuvent échapper au contrôle des États et à leur administration fiscale. La notion de légalité n’est pas toujours pertinente lorsqu’il s’agit de la lutte contre l’évasion fiscale.

C’est en ce sens qu’un autre montage révélé par les documents des Panama Papers met en scène deux cadres tunisiens. Ces derniers ne s’en cachent pas, ils font de l’optimisation fiscale et limitent la responsabilité des sociétés mères.

Ce montage concerne l’Algerian Saudi Leasing (ASL) LTD, une société offshore basée aux Îles Vierges britanniques, détenue à parts égales par le groupe Al Baraka et la Banque extérieure d’Algérie (BEA), propriété de l’État algérien.

Il s’agit d’une ”filiale opérationnelle pour la société Algerian Saudi Leasing (ASL)”, une société holding domiciliée au Luxembourg. Elle sert à “limiter la responsabilité du groupe quand il s’agit de location de moyens de transport de personnes ou de marchandises comme des avions ou des bateaux”, précise Aissa Hidoussi, un des directeurs tunisiens de la société. “C’est de l’optimisation fiscale et opérationnelle”.

Créée en décembre 1990, ASL est administrée par la société Arab Leasing International Finance (ALIF), du groupe saoudien Al Baraka. Ici, nul besoin de prête-noms. Les directeurs de cette société sont des employés des deux sociétés mères. Parmi eux, Aissa Hidoussi actuel directeur général de International Leasing Service (ILS), une filiale tunisienne de ALIF et ancien vice-président de la Best Bank du même groupe saoudien.

M. Hidoussi est une figure du monde de la banque en Tunisie. Il a été à la tête de plusieurs établissements publics et privés, dont la banque de l’Habitat. Il a également été secrétaire d'État en charge des Participations publiques et de la Privatisation entre 1997 et 1998.

“ALIF et sa filiale tunisienne ILS sont des établissements financiers offshore et ne sont assujettis à aucune imposition en Tunisie. Toutes nos opérations en Tunisie ou à l’internationale sont légales et respectent la réglementation en vigueur”, précise Aissa Hidoussi lors d’un entretien accordé à Inkyfada.

La législation en Tunisie permet aux sociétés totalement exportatrices (offshore) de s’affranchir de l’impôt. Dans le même temps, des sommes d’argent conséquentes échappent au contrôle de l’administration fiscale, en l’absence de volonté politique ou de moyens suffisants à disposition de la justice tunisienne.