بالرغم من هذه التحذيرات فانّ محافظ البنك المركزي السابق الشاذلي العياري و كاهيته محمد الرقيق أصرّا اصرارا على الموافقة على منح تراخيص جديدة للشركة المذكورة ضاربين عرض الحائط بكلّ التحذيرات، ولم يتمّ إيقاف هذا النّزيف الّا بعد فتح تحقيق في الغرض من قبل القطب القضائي المالي والاقتصادي.

ولئن أطلقت السلطات المالية والتنفيذية الليبية، بشكل رسمي، صيحة فزع في أكثر من مناسبة وقامت بنشر تقارير حول الشركات التي تستنزف الاحتياطي الليبي من العملة الصعبة وتهرّبه وتُضارب به في السوق السوداء بين تونس وليبيا بالاستناد الى الاعتمادات المستندية المفتعلة، فانّ الجانب التونسي اكتفى بلعب دور المشاهد السلبي لـ"مغسلة" الأموال الليبية وهي تتغوّل في الساحة التونسية دون أن يحرّك ساكنا، حُجّته في ذلك "تشجيع الصادرات التونسية خلال الفترة الانتقالية" مادامت هذه العمليات التجارية "ليس لها تأثير على الاحتياطي التونسي من العملة الصعبة" وفق ما جاء في المذكّرات الداخلية للبنك المركزي التي تسنّى لنا الحصول على نسخ منها.

التدفقات المالية المتأتية

من ليبيا عبر اعتمادات مستندية مفتعلة

يوجد عدد من الحيل والتقنيات التي يتمّ استعمالها من أجل تهريب الأموال من ليبيا نحو تونس وتدويرها بغرض تبييضها ومنحها غطاء قانونيا. أبرز هذه التقنيات تمرّ عبر الاعتمادات المستندية المفتعلة.

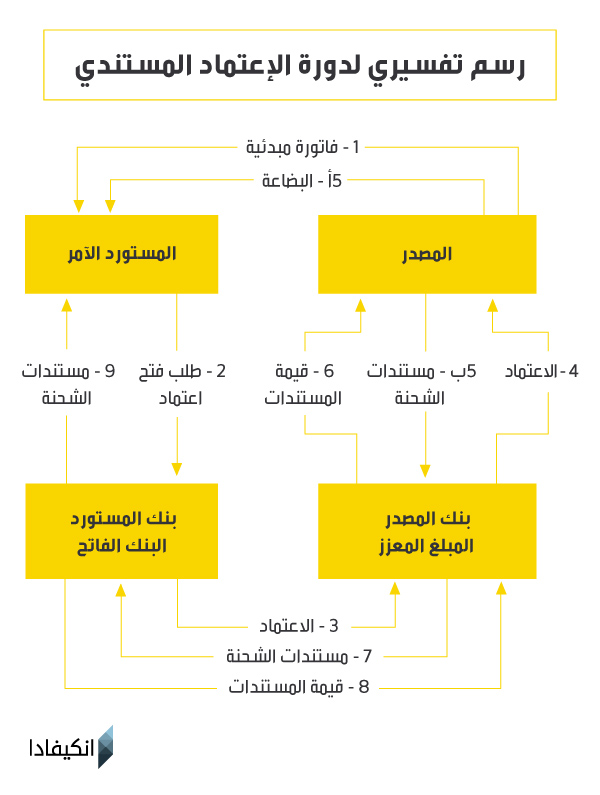

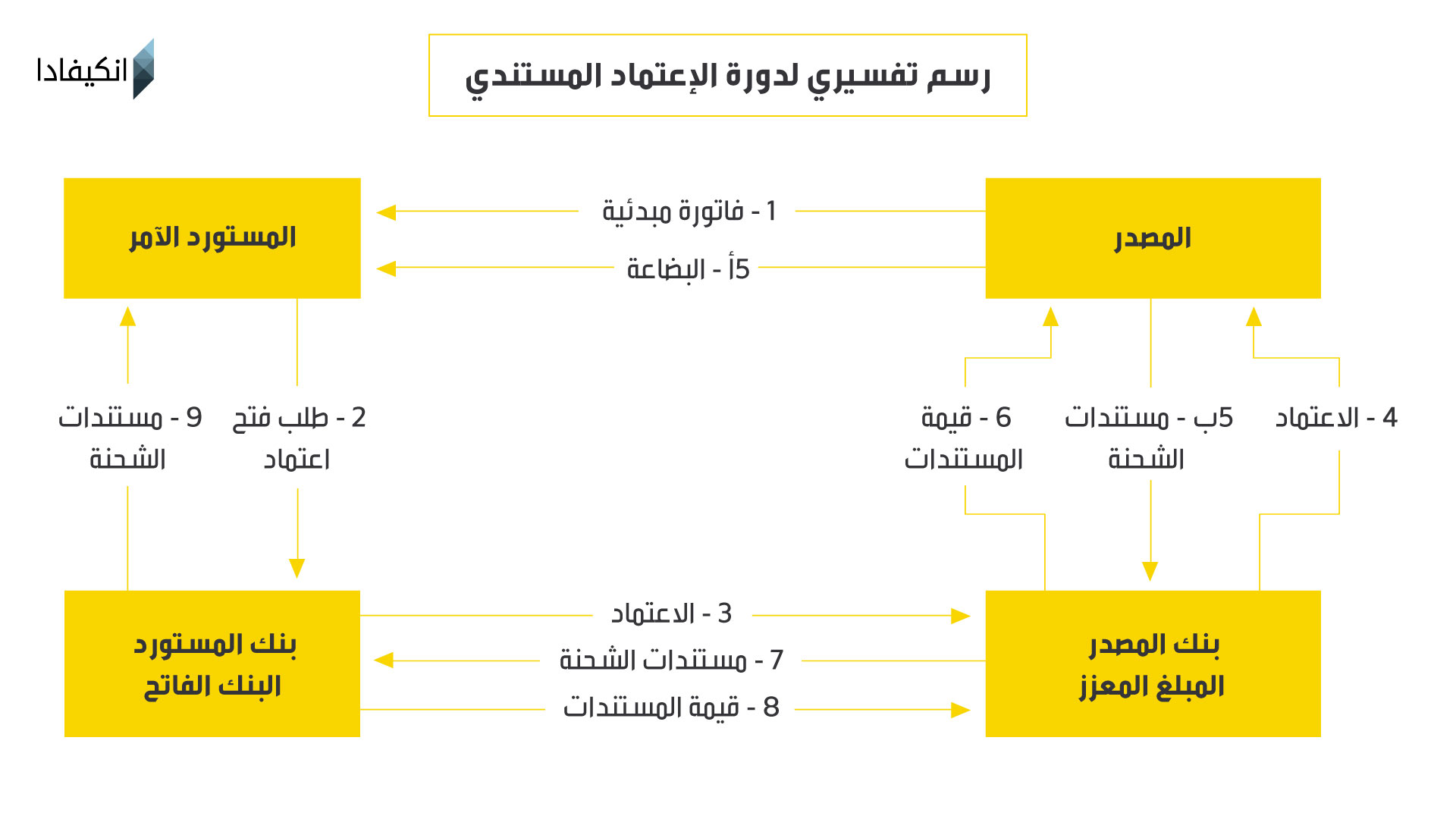

والاعتماد المستندي هو إجراء أساسي لتنفيذ عمليات التجارة الدولية، وهو بمثابة رسالة تعهّد صادرة عن البنك فاتح الاعتماد بناء على طلب أحد حرفائه المستوردين (المشتري) يتعهّد فيه البنك بدفع مبلغ (أو تفويض بنك آخر بالدفع) أو قبول سحوبات لصالح المستفيد وهو المصدّر (البائع) مقابل استلام مستندات مطابقة للشروط المتّفق عليها والواردة في وثيقة الاعتماد (شهادة المنشأ وشهادة الشّحن والوزن وشهادة معاينة الجودة والصحّة والفواتير النهائية والتصاريح الديوانية الخ ...).

وعادة ما يسبق فتح الاعتماد مراسلات ومفاوضات بين المستورد والمصدّر. ويتمّ الاتفاق بينهما على شروط الصفقة التي يسترشد بها البنك عند وضع الشروط الخاصة في الاعتماد المستندي.

ولكن كلّ هذه الشروط الصارمة قد تسقط في الماء بمجرّد أن يتمّ التلاعب بالاعتمادات وذلك عبر حيل مختلفة أهمّها أن يكون صاحب الشركة المستوردة الفاتحة للاعتماد (في ليبيا مثلا) هو ذاته من يملك أو يتحكّم في رأس مال الشركة المصدّرة (في تونس) التي يفترض أن تتلقّى التحويلات البنكية بعد أن تكون قد أرسلت البضاعة وفق ما يتماشى والشروط الموضوعة مسبقا. أو أن يكون هناك تواطؤ بين الشركتين المصدّرة والمورّدة.

وهنا يصبح الباب مفتوحا على مصراعيه لاستغلال الاعتمادات المستندية من أجل المضاربة على العملة وتدويرها بين البلدين بدل القيام بعمليات تجارية فعلية وفق ما سنأتي على بيانه بالأدلّة والبراهين طيّ هذا التحقيق.

أنماط المضاربة انطلاقا من الاعتمادات المستندية

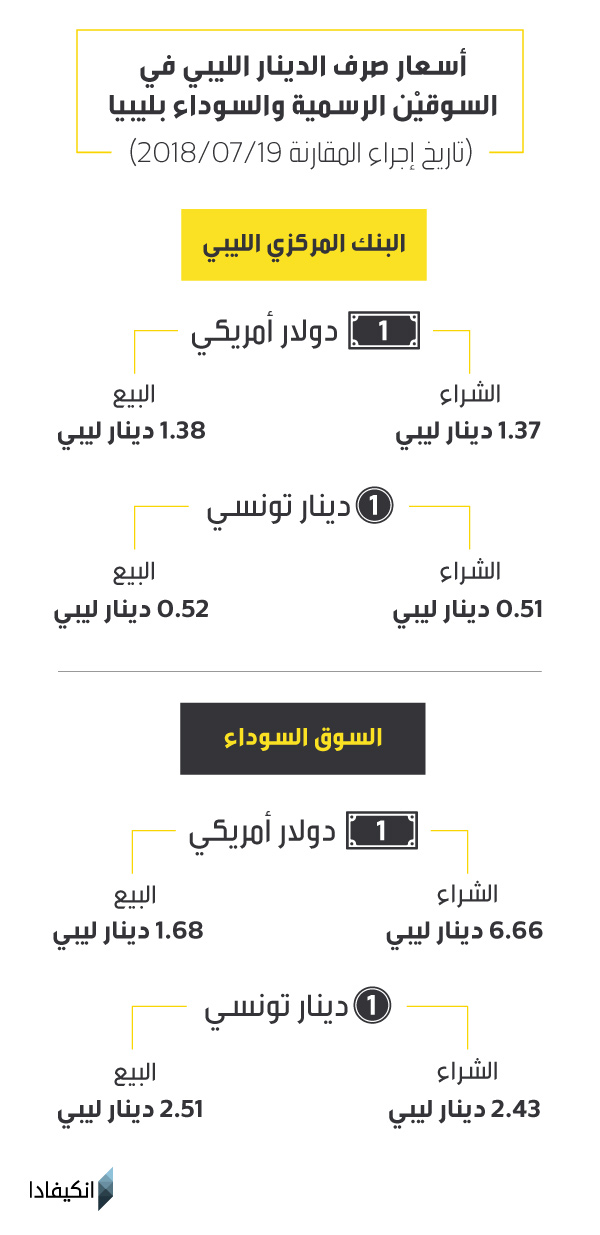

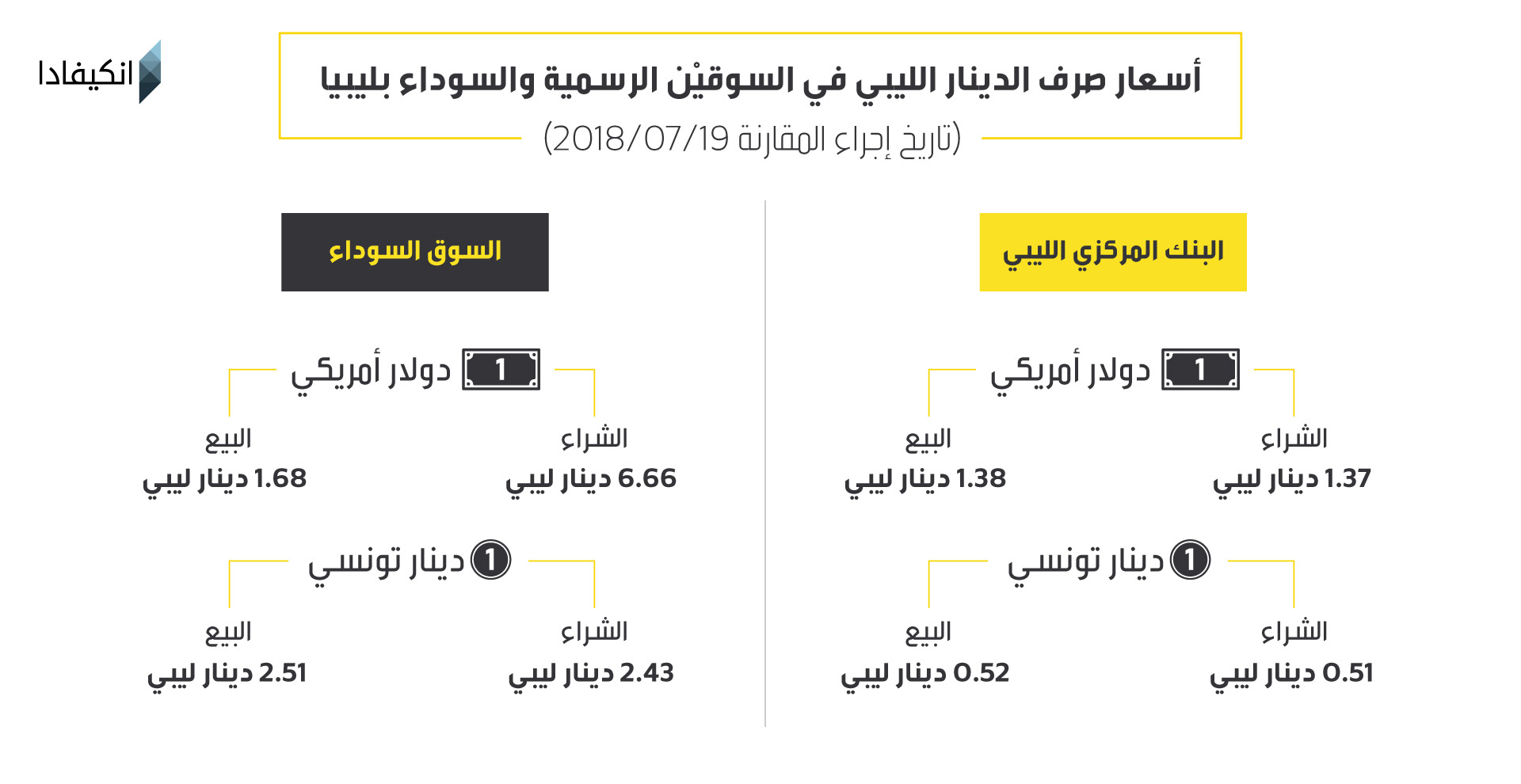

وتعتبر الساحة التونسية جاذبة لعمليات المضاربة على الأموال الليبية بسبب ارتفاع قيمة الدينار التونسي مقارنة بنظيره الليبي بيعا وشراء في السوق السوداء المشتركة بين ليبيا وتونس فضلا عن تدهور قيمة الدينار التونسي مقارنة بالدولار الأمريكي.

وأصبحت الساحة المالية التونسية شبه غارقة في التدفّقات المالية المتأتّية من ليبيا عبر اعتمادات مستندية مفتعلة للتغطية على عمليات معقّدة ومركّبة الهدف منها المضاربة وتبييض الأموال وفق ما جاء في "مخرجات التحليل الاستراتيجي للوضع المالي التونسي-الليبي" وهي دراسة من انجاز اللجنة التونسية للتحاليل المالية صدرت سنة 2016.

تكشف هذه الدراسة أنّ أبرز عمليات التلاعب تمرّ عبر فتح اعتمادات مستندية بليبيا من قبل شركات ليبية لفائدة شركات تونسية أو غير مقيمة تنشط في تونس عبر بنوك تونسية غير مقيمة وبعض البنوك المقيمة (مصرف شمال افريقيا الدولي، و بنك اليوباف الدولي بتونس، والبنك التونسي الليبي، وبنك تونس والإمارات، وبنك البركة). نسبة هامة من هذه الاعتمادات لم ترتبط بعمليات تجارة دولية حقيقية حيث كان الغرض منها المضاربة في سوق الصرف الموازي لتحقيق أرباح كبيرة وتهريبها خارج ليبيا.

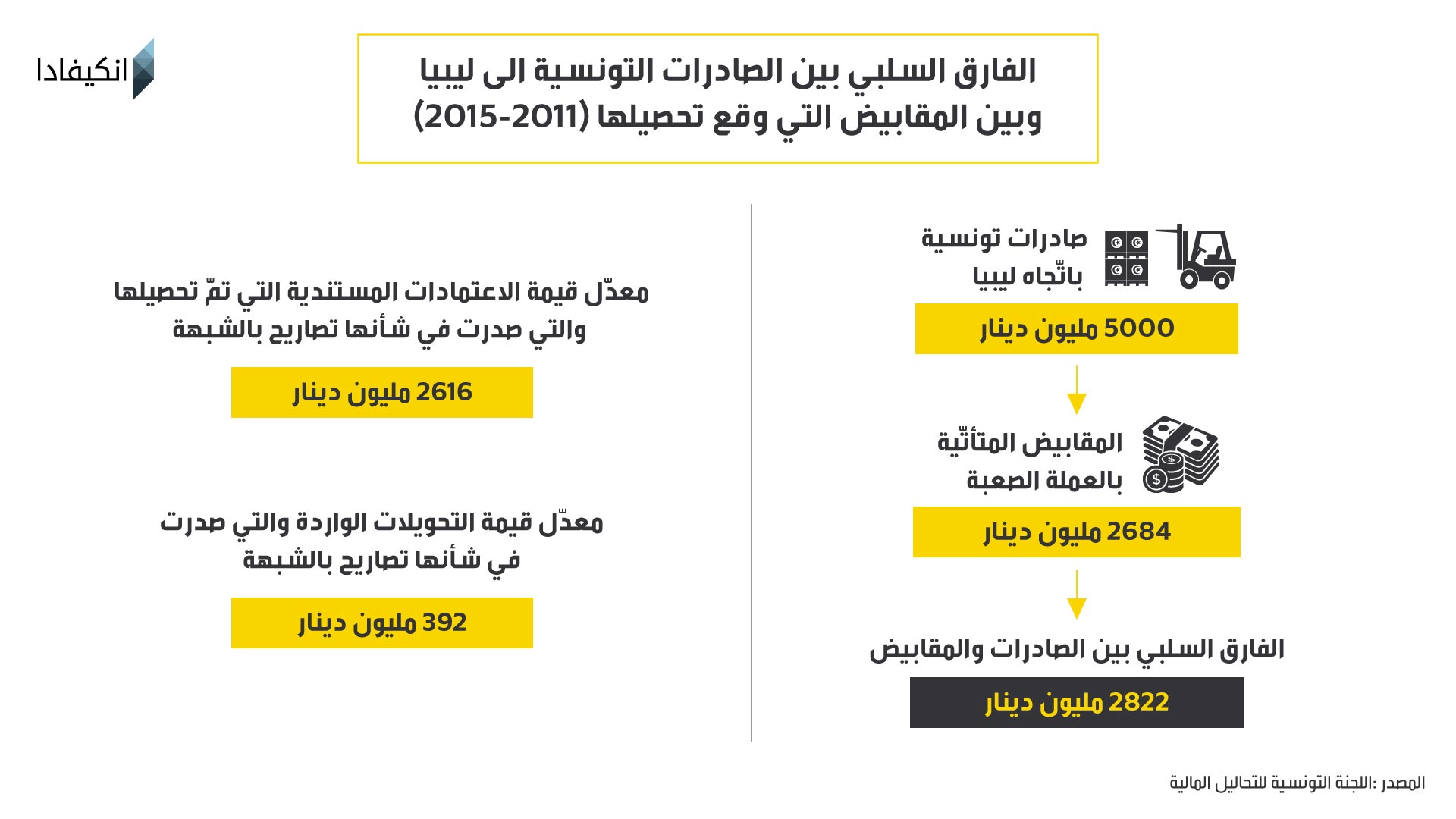

وكانت اللجنة التونسية للتحاليل المالية قد تلقّت في هذا الصدد تصاريح شبهة يناهر عددها 137 تصريحا من أجل معاينة تدفقات مالية كثيفة وافتعال وثائق تجارية ووثائق الشحن المتصلة بتلك المستندات. من جانبه، نشر ديوان المحاسبة الليبي (دائرة المحاسبات) تقريرا خطيرا سنة 2015 تطرّق فيه بكلّ وضوح إلى هذه الظاهرة ووضّح الأسلوب النمطي المعتمد من قبل العديد من الشركات الليبية لتهريب الأموال واستنزاف احتياطي ليبيا من العملة الصعبة.

في الرسمين البيانيين التاليين، وبالاستناد إلى عملية مقارنة ومقاطعة بين أسعار الصّرف في الساحتين الماليّتين الرسمية والموازية بتونس وليبيا، سيتمّ تفكيك عملية مضاربة لمليون دولار تمّ تحويله من ليبيا على حساب احتياطاتها بالعملة (حقّق أرباحا غير مشروعة تتراوح بين 1,5 مليون و 2,5 مليون دولار أمريكي) واقتفاء أثر هذه الأموال بهدف رسم مسارات نمطية لعمليات المضاربة التي ما انفكّت تونس تمثّل طرفا رئيسا فيها.

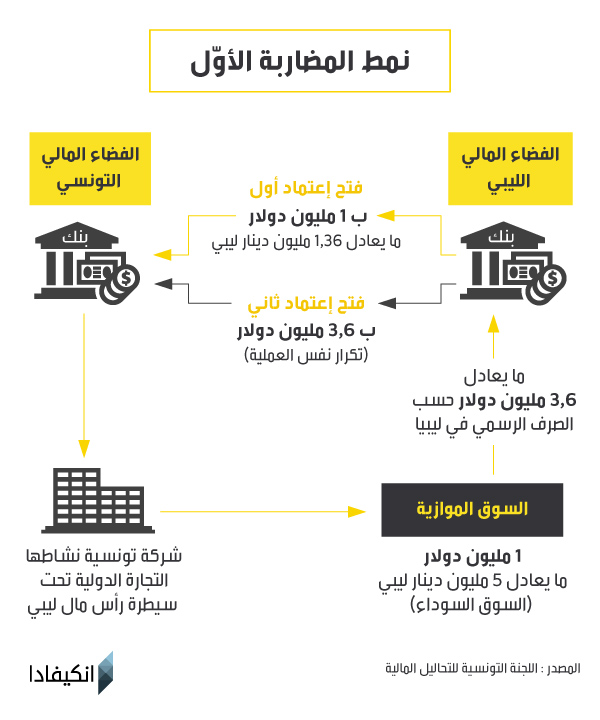

يمكن اختزال نمط المضاربة الأوّل في فضاءات مالية ثلاث:

- الفضاء المالي الليبي، الذي قام بتحويل مبلغ يناهز 1 مليون دولار (ما يعادل 1,36 مليون دينار ليبي حسب سعر الصرف الرسمي) مقابل بضاعة يتمّ استيرادها من تونس.

- الفضاء المالي التونسي، الذي استقبل مبلغا يناهز 1 مليون دولار من ليبيا في شكل تحويل بنكي لقاء بضاعة تمّ تصديرها نحو ليبيا انطلاقا من تونس.

- الفضاء المالي الموازي، وهو سوق الصّرف السوداء التي تؤول إليها عائدات الصفقة بعد انجازها، حيث تؤول الأموال الى شركة تجارة دولية غير مقيمة مقرّها تونس تحت سيطرة رأس مال ليبي. هذه الشركة هي التي كانت قد تكفّلت بتصدير البضاعة من تونس الى ليبيا، وهي عادة مملوكة، بشكل مباشر أو غير مباشر، للشخص ذاته الذي يملك الشركة الليبية التي قامت باستيراد البضاعة من تونس وتحويل الأموال.

عند حصول الشركة غير المقيمة المتمركزة في تونس على التحويلات المالية بالعملة الصعبة (1 مليون دولار) بناء على ترخيص خاصّ من البنك المركزي، تقوم هذه الشركة بضخّها في سوق الصرف السوداء بليبيا مرورا بمكاتب صرف موازية في منطقة بنقردان الحدودية جنوب البلاد التونسية (أنظر الرسم البياني أعلاه لمعرفة اسعار صرف الدينار الليبي مقابل الدينار التونسي والدولار الأمريكي في السوق السوداء).

هذه العمليّة، عملية المضاربة على العملة، تتيح لصاحب الشركة مراكمة ربح غير مشروع يناهز 2,6 مليون دولار على كلّ عملية مضاربة بـ1 مليون دولار في سوق الصرف السوداء أي بمبلغ إجمالي يناهز 3,6 مليون دولار. بعد جني محاصيل هذه العملية تعيد الشركة الليبية المستوردة الكَرّة مرّة اخرى من خلال فتح اعتماد مستندي ثاني بقيمة 3,6 مليون دولار (عائدات المضاربة بقيمة الاعتماد المستندي الأوّل)، وهلمّ جرّا حتّى تتراكم المرابيح وتتضخّم في كلّ مرّة أضعاف ما كانت عليه في المرّة السابقة.

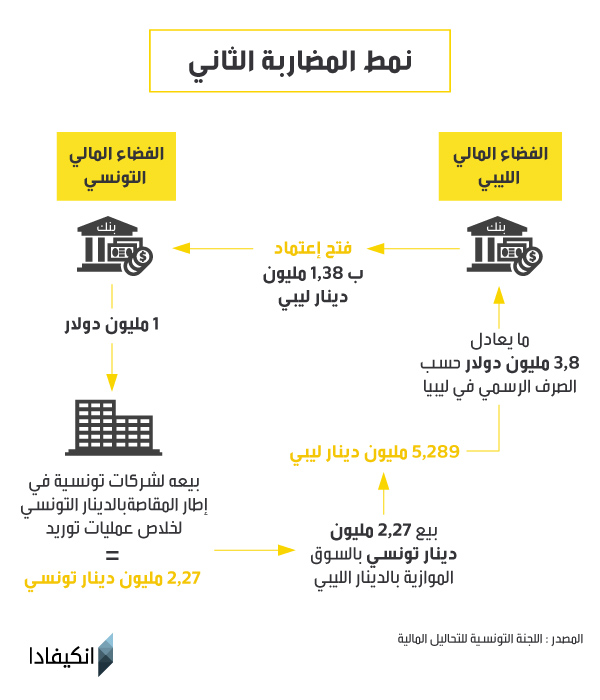

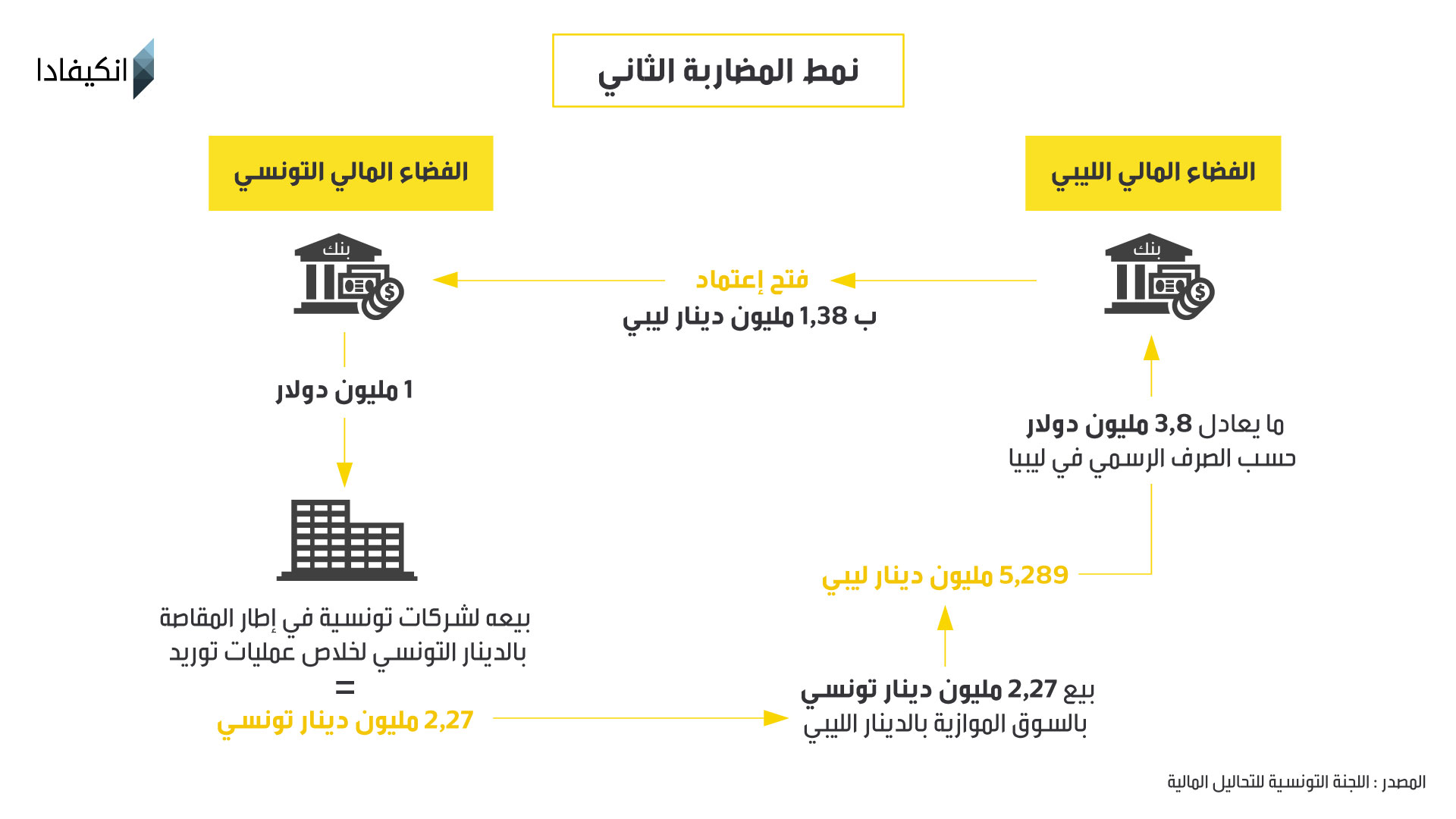

نمط المضاربة الثاني لا يختلف كثيرا عن نمط المضاربة الأوّل من حيث نتائجه و تقنياته. غير أنّ الاختلاف يبرز أساسا عند وصول التحويلات المالية الى الفضاء المالي التونسي حيث تقوم المؤسسة البنكية ببيع قيمة التحويل (1 مليون دولار) الى الشركة التونسية المصدّرة في إطار المقاصّة بالدينار التونسي لخلاص عمليات توريد في إطار ما يعرف باتّفاقية اتّحاد المغرب العربي.

والمقاصّة هي عمليّة مصرفيّة قوامها أن تُسَدَّد جميع المدفوعات والمقبوضات بواسطة حوالات متبادلة بموجب اتِّفاق بين بلدين على فتح حساب لكلّ منهما لدى الآخر. يُسجّل في الجانب الدّائن صفقات التّصدير وفي الجانب المدين صفقات الاستيراد، ويُسَوَّى الفرق بينهما في آخر المدَّة المحدّدة.

خلال هذا النمط الثاني، وبناء على ما سبق، فانّ الشركة (أو الشركات) المصدّرة تقبض من المؤسسة البنكية بالدينار التونسي وليس بالعملة الصعبة على عكس النّمط الاوّل.

الى هذا المستوى يلُوحُ الأمر قانونيا ولا لبس فيه، غير أنّ المضاربة ستأتي في مرحلة لاحقة اذْ سرعان ما سيتمّ ضخّ الـ2,27 مليون دينار تونسي في سوق الصّرف السوداء بليبيا مقابل 5,28 مليون دينار ليبي أي ما يعادل 3,8 مليون دولار حسب أسعار الصّرف الرسمي في ليبيا. ولتبسيط الأمر، يمكن القول انّ المضاربة، وفق هذا النّمط الثاني، بـ1 مليون دولار بين تونس وليبيا أتاحت تحصيل 3,8 مليون دولار أي أنّ الربح غير المشروع الناجم عن المضاربة ناهز 2,38 مليون دولار.

المستشار الجبائي، لسعد الذوادي، رئيس المعهد التونسي للمستشارين الجبائيين، شرح لموقع انكيفادا قائلا انّ "الطلب تعزّز على الدينار التونسي في السوق السوداء للصّرف بسبب عمليات المضاربة ما أنتج أسعار صرف موازية بكلّ من ليبيا وتونس بعيدة كلّ البعد عن السوق الرسمية .. وهو ما جعل قدرة السوق السوداء على استقطاب المزيد من الأموال تتعاظم".

ويضيف المصدر ذاته انّ الأرباح الطّائلة التي تمّ تحصيلها من مهنة الصّرافة والمضاربة بالعملات ساهمت في خلق ما يمكن وصفه بـ"وحدة نقدية حقيقية" بين المتعاملين في تونس وليبيا، أدّت الى مسك الليبيين لاحتياطي هام من الأوراق النقدية التونسية لما توفّره من قيمة حقيقية للدينار التونسي في الساحة الاقتصادية الليبية تعادل 1.6 دولار أمريكي للدينار الواحد". هذه المعطيات تتطابق مع مخرجات التحليل الاستراتيجي التي سبق وأن تمّت الاشارة إليها أعلاه.

"يجب التدقيق والتحقّق من كلّ شركات التجارة الدولية غير المقيمة الناشطة في الساحة التونسية. اليوم لدينا شركات لا تصدّر شيئا ولكنّها تُعرّف نفسها على أنّها مصدّرة كلّيا في حين انّ نشاطها الأساسي هو السمسرة والمضاربة على العُملة". الخبير لسعد الذوّادي

شركات مصنّفة في ليبيا .. حرّة طليقة في تونس !

بالعودة الى ما تمّت الإشارة إليه في بداية هذا التحقيق فانّ الفضاء المالي التونسي أصبح قِبلة للمضاربة بالعُملات من جهة والتلاعب بالاعتمادات والتّحايُل على العمليات التجارية من جهة أخرى.

يحدثُ ذلك على مرأى ومسمع من البنك المركزي التونسي الذي كان قد تلقّى -وفق ما أكّده مصدر من داخل البنك لـانكيفادا- مراسلة رسمية من نظيره الليبي يطلب من خلالها هذا الأخير (أي مصرف ليبيا المركزي) رسميا من تونس اتّخاذ التدابير اللازمة من أجل مراقبة عدد من البنوك وشركات التجارة الدولية التونسية وأخرى غير المقيمة التي تتّخذ من تونس مقرّا لها وتنشط أساسا في مجال المضاربة وتبييض الأموال والمشاركة في تهريب جزء كبير من احتياطي ليبيا من العملة الصعبة الى دول أجنبية مستفيدة من المناخ التونسي المتّسم بضعف الرقابة الرسمية.

شركة "نجمة الشمال"، على سبيل الذكر لا الحصر، تعتبر مثالا جيّدا لحالة الارتباك والتخبّط التي ما انفكّت ترمي بظلالها على أداء البنك المركزي التونسي في مستوى علاقته بشركات التجارة الدولية غير المقيمة التي تحوم حول أنشطتها شبهات كثيرة.

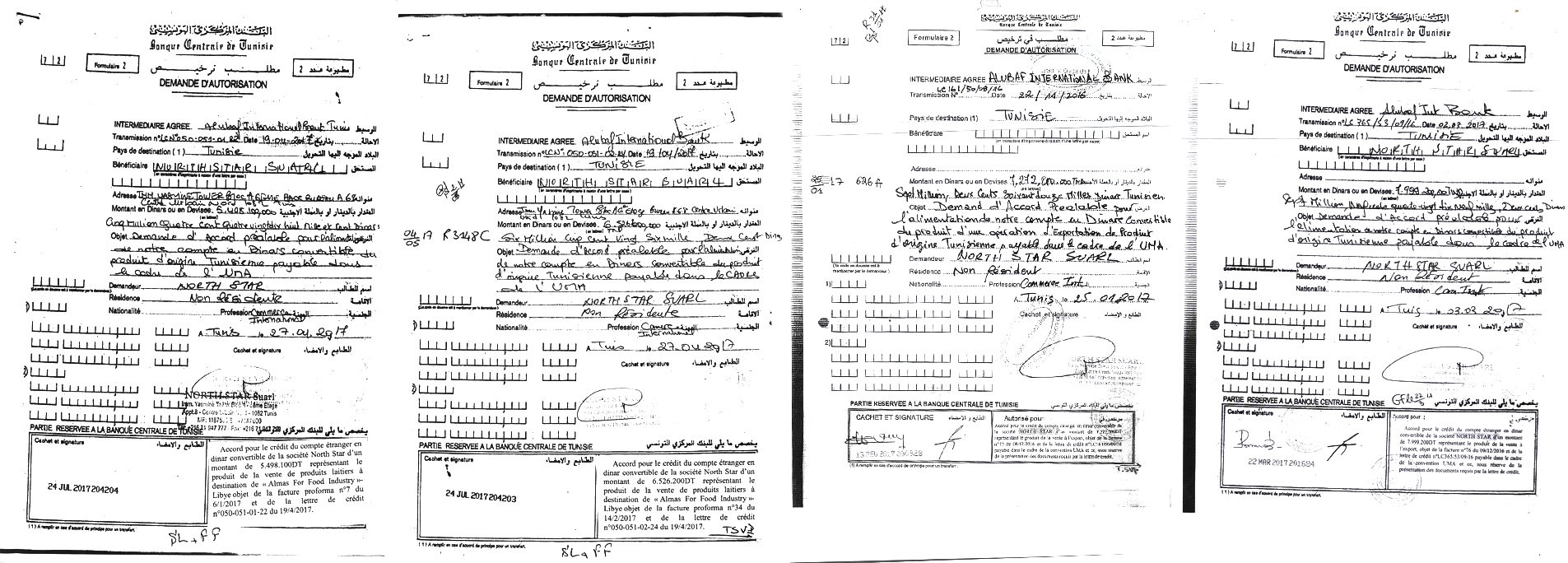

هذه الشركة تمتّعت برخصتين "مطبوعة عدد 2" من البنك المركزي. وتُعرف هذه الرخصة اختصارا بـ"آف2"، وتُمنَح لتغذية حساب أجنبي بالدينار القابل للتحويل، وهي إجراء حسّاس يخضع لشروط مشدّدة بهدف المحافظة على احتياطي البلاد من العملة الصعبة من جهة والتأكّد من عدم استخدام هذه التراخيص لإيجاد غطاء قانوني لتحويل (تهريب) أموال مكتسبة على خلفية مضاربات وعمليات تجارية وهمية من جهة ثانية.

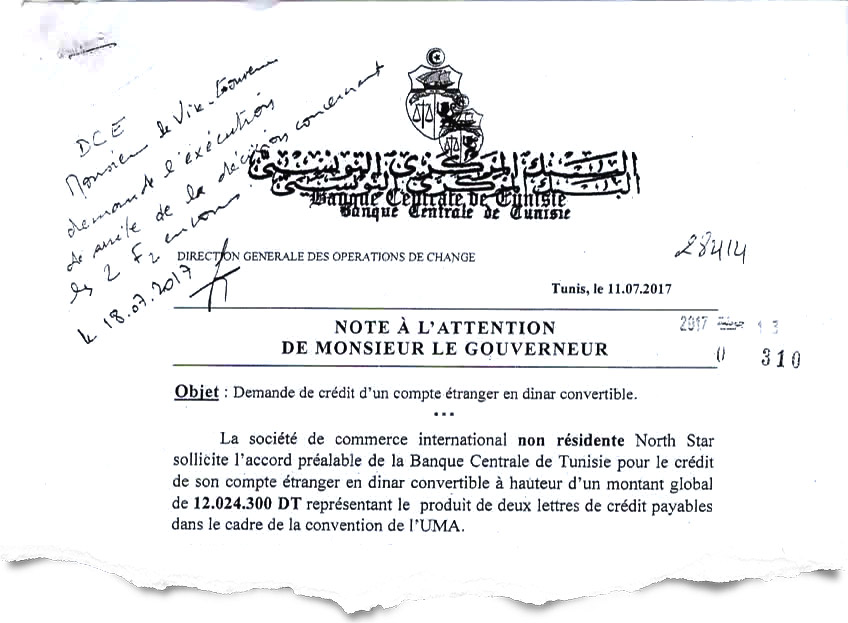

وكانت شركة "نجمة الشمال" بصدد إتمام إجراءات الحصول على رخصتين أخريين خلال منتصف سنة 2017 لتغذية حساب أجنبي بالدينار القابل للتحويل، الّا أنّ العمليّة تعطّلت، رغم إبداء الموافقة الأوّلية من قبل قيادة البنك المركزي، بعد أن تفطّنت مهمّة تفتيش تابعة للبنك المركزي بقيادة المفتّش الرئيسي جابر البوتيتي إلى وجود مخالفات في الاعتمادات المستندية محور طلب الترخيص. هذه المهمّة كانت تستهدف أساسا بنك "اليوباف الدولي-تونس" للتحقّق من مدى اتّخاذه لتدابير لمقاومة تبييض الأموال، علما أنّ العمليات التجارية والمالية لشركة "نجمة الشمال" تمرّ أساسا بهذه المؤسسة البنكية.

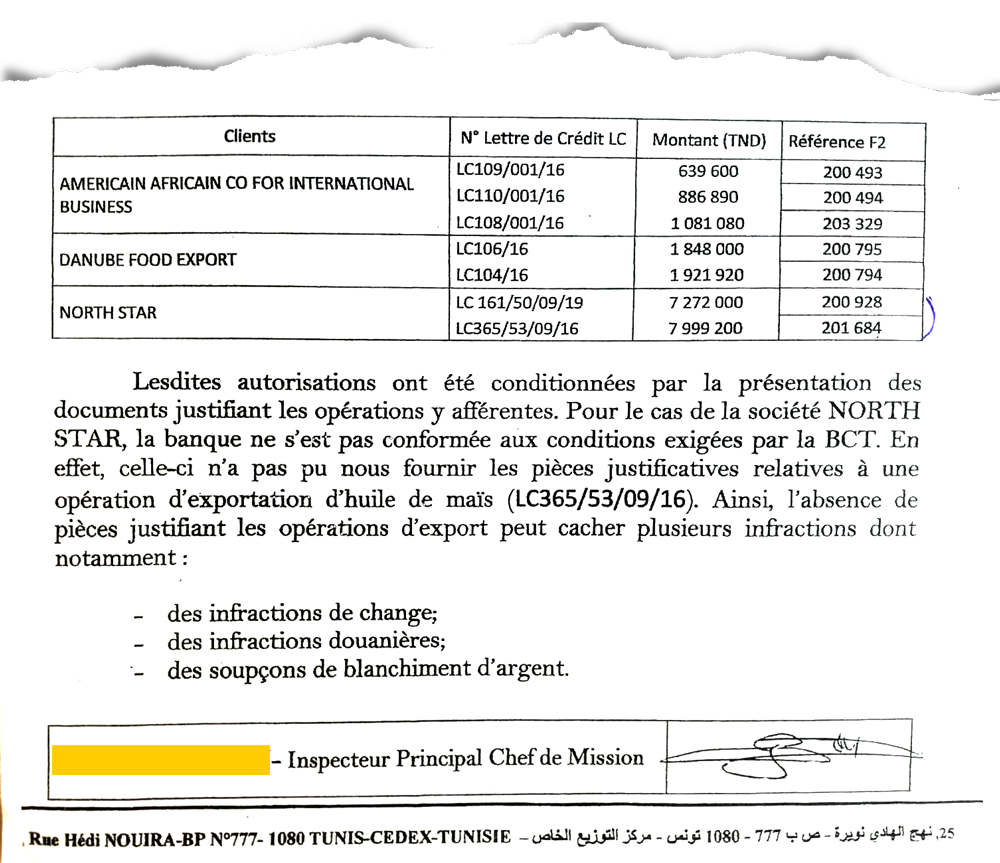

وجاء في مذكرة رئيس مهمّة التفتيش بشأن الشركة :

"في ما يتعلّق بوضعية شركة نجمة الشمال فانّ البنك (اليوباف تونس) لم يلتزم بالشروط التي فرضها البنك المركزي التونسي. في المقابل، لم يتمكّن البنك من الاستجابة لطلبنا القاضي بمنحنا المستندات الدّاعمة المتعلّقة بعملية تصدير زيت الذرة (LC356/53/09/16). بالاضافة الى ذلك فانّ غياب المستندات الداعمة لعمليات التصدير يمكن أن يخفي عدّة مخالفات من بينها خاصّة : مخالفات صرف، مخالفات ديوانية، شبهات تبييض أموال".

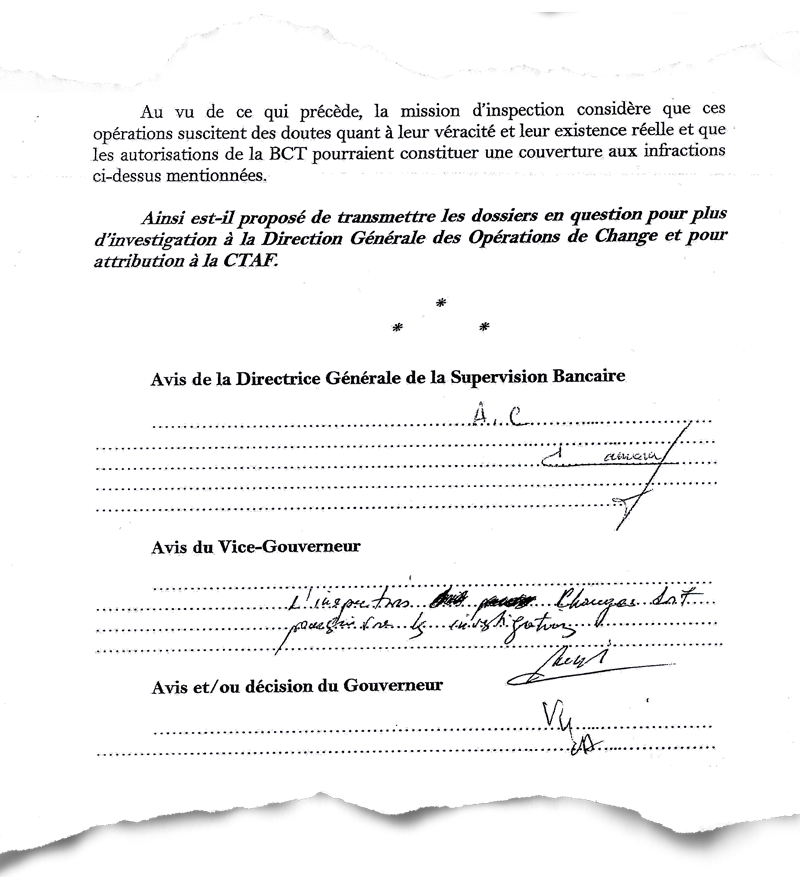

"(...) انّ مهمّة التفقّد تعتبر أنّ هذه العمليات تثير شكوكا فيما يتعلّق بصحّتها ووجودها الفعلي فضلا عن أنّ التراخيص الممنوحة من قبل البنك المركزي التونسي يمكن أن تمثّل غطاء للمخالفات المذكورة أعلاه".

ولأنّ مستوى الشبهات كان قويّا ومعزّزا برسالة "تصريح بشبهة" مرفوعة من قبل "بنك اليوباف الدولي بتونس" بتاريخ 12 جويلية 2017 الى اللجنة التونسية للتحاليل المالية صلب البنك المركزي فانّ مصالح البنك المركزي (إدارة عمليات التجارة الخارجية مثالا) امتنعت عن الموافقة على مطلبيْ ترخيص تقدّمت بهما الشركة محور الشبهة بغاية تحويل مبلغ 12 مليون دينار الى حسابها الأجنبي بالدينار القابل للتحويل.

وللاشارة فانّ بنك اليوباف هو شركة بنكية غير مقيمة بتمويل ليبي 100% مقرّها تونس، مرّت عبرها عديد العمليات المالية والتجارية التي صنّفها ديوان المحاسبة الليبي، في تقريره السنوي لسنة 2015، في خانة تهريب العملة من ليبيا باتّجاه تونس أو مرورا بها.

الرئيس المدير العام لبنك اليوباف، الطّاهر شامس، لم ينكر -خلال مواجهة جمعته بـانكيفادا- "مماطلة" شركة نجمة الشمال في توفير المستندات للتأكّد من شرعية العملية التجارية، غير أنّه برّر ارساله "تصريح بشبهة" ضدّ الشركة الليبية بأنّ رئيس مهمّة التفتيش بالبنك المركزي التونسي "ضغط" عليه.

وبالرّغم من تأكيد المهمّة الرقابية على وجود ما تمّ وصفه بشبهات تبييض أموال ومضاربة على الساحة المالية التونسية من قبل شركة "نجمة الشمال" ووجود مخالفات صريحة بما في ذلك تصدير بضاعة مخالفة لما تمّ التصريح به في الاعتماد المستندي وتقديم وثائق منقوصة وبعضها ذو مفعول رَجعي، الّا أنّ ذلك لم يمنع محافظ البنك المركزي السابق الشاذلي العياري ونائبه محمد الرقيق (عوّضته نادية قمحة موفى أوت)، بعد نحو أسبوعين فقط من استلام المذكّرة، من إبداء الموافقة على منح ترخيصين (آف 2) جديدين للشركة المذكورة رغم الاستماتة القوية في معارضة القرار من داخل البنك المركزي ذاته.

فريق انكيفادا اتّصل مرارا وتكرارا، بشكل مباشر أو مرورا بالمسؤول الإعلامي زياد الموحلي، بقيادة البنك المركزي للتوضيح والردّ أو إبداء الرأي غير أنّ كل المساعي الموثّقة بالمراسلات الإلكترونية والرسائل القصيرة باءت بالفشل حيث خيّرت قيادة البنك الصّمت وعدم التفاعل.

موقف المحافظ ونائبه الدّاعم لمنح الترخيصين للشركة تمّت مواجهته بموجة معارضة قويّة داخل الدوائر التنفيذية للبنك المركزي، ما جعل "جبهة المعارضة" داخل البنك تتحدّث في مذكّرات داخلية بشكل صريح عن "تواطؤ محتمل" للبنك.

"(...) هذا الترخيص المسبق لن يشكلّ الّا غطاء للعمليات المشكوك فيها خاصّة أنّ البنك (اليوباف تونس) لا يحترم أصلا شروط ومتطلّبات هذا الترخيص". سلوى لاغة مديرة عمليات التجارة الخارجية. مذكرة مرفوعة لمحافظ البنك بتاريخ 13 جويلية 2017.

هذه الواقعة كانت محلّ متابعة من الهيئة الوطنية لمكافحة الفساد التي ختمت تحقيقاتها واستمعت إلى المبلّغين لتحيل بعد ذلك الملف برمّته الى انظار القطب القضائي الاقتصادي والمالي. بمجرّد الاطّلاع على حيثيات الملف عمد القطب في شهر فيفري 2018 إلى فتح تحقيق قضائي (محوَر انابة دولية) تحت عدد 493/1.

ولئن تمّ تجميد منح مزيد من تراخيص "آف 2" الى شركة "نجمة الشمال" بعد أن فاحت رائحة الشبهات للعموم وانتقالها من أروقة البنك المركزي الى مكاتب التحقيق في القطب القضائي المالي، فانّ ظاهرة العمليات التجارية الوهمية والمضاربات على العملة الصعبة وتدوير الأموال مجهولة المنشأ المتأتّية أساسا من ليبيا مازالت تمرّ أمام أعين البنك المركزي في الساحة المالية التونسية دون أن يتمكّن هذا الأخير من السيطرة على الوضع رغم نداءات الاستغاثة المتكرّرة التي ما انفكّت تطلقها الجهات المالية والرقابية الرسمية الليبية طمعا في تحرّك الجانب التونسي لإيقاف نزيف احتياطي ليبيا من العملة الصعبة ووضع حدّ لغسل الأموال وتهريبها مرورا بتونس.

وكان ديوان المحاسبة الليبي (دائرة المحاسبات) قد قام خلال سنة 2015 بضبط عدد كبير من الجرائم المرتبطة بغسل الأموال وتهريبها إلى الخارج بالإضافة إلى تزوير مستندات ووثائق رسمية. وقام الديوان باحالة الملفات الى النائب العام (النيابة العمومية). وأصدر قرارات بتجميد حسابات راجعة الى 200 شخص و 154 شركة لتورطهم في هذه الجرائم.

بالتدقيق في محاضر التحقيقات التي أنجزها ديوان المحاسبة الليبي، والتي تسنّى لـ"انكيفادا" الحصول على نسخة منها، نجد 13 شركة أفرَدَها الديوان ببيان خاصّ تحت عنوان "الشركات الأجنبية التي تمّ تهريب الأموال اليها بالخارج والتي تمّ حظر التعامل معها".

من بين هذه الشركات الـ13 نجد 3 شركات تونسية أو مقرّها تونس وهي كالآتي:

- دلتا كومباني Delta Company

- شركة الفجر للتجارة الدولية AL-Fajr Company International Trading

- Atlantic and Pacific For International Trading

وفي سياق ذي صلة تبرُز شركة تونسية أخرى (أو تتّخذ من تونس مقرّا لها)، ضمن قائمة "الشركات الأجنبية التي تمّ تهريب الأموال إليها"، وهي قائمة رسمية صادرة عن ديوان المحاسبة الليبي وتمّ تعميمها على الهيئات المالية والمصرفية داخل ليبيا وخارجها.

هذه الشركة تحمل اسم Lomand Larc For import and export, Tunis. وقد قام فريق "انكيفادا" بالتحرّي بشأنها لدى السجلّ التجاري ودار المصدّر (الهيئة المشرفة على الصادرات التونسية) بالاضافة الى مصالح البنك المركزي التونسي، دون العثور لها على أثر على أرض الواقع، أي أنّها على الأرجح، شركة وهمية أو شركة واجهة يتمّ استعمالها للقيام بأنشطة وعمليات مالية غير مشروعة. وضعيّة بقيّة الشركات المحظورة السابق ذكرها لا تختلف عن وضعية هذه الشركة.

وبالرغم من صدور هذه القائمات الاسمية للشركات المتّهمة رسميا من الطرف الليبي بالتورّط في تهريب أموال ليبية والمضاربة بالعملة على حساب الاحتياطي الليبي، الّا أنّ البنك المركزي التونسي، وفق ما أفادتنا به مصادر من داخل البنك، لم يتّخذ إجراءات عاجلة وجذرية بشأنها ما جعل الطّرف الليبي يشعر بالاستياء من الموقف التونسي "المتساهل" مع شركات تهريب العملة، وهو ما تمّ التعبير عنه في أكثر من مناسبة من خلال التقارير الصادرة عن ديوان المحاسبة الليبي ومصرف ليبيا المركزي.

مصدر مسؤول رفيع المستوى من البنك المركزي التونسي، حبّذ الإبقاء على هويّته مخفيّة لأسباب إدارية، أكّد لموقع "انكيفادا" انّ عمليّة الاتصال الداخلي صلب هياكل البنك المركزي لا تتمّ بشكل سلس خاصّة في مستوى العلاقة مع اللجنة التونسية للتحاليل المالية ما يجعل من التفاعل مع الشركات المصنّفة أمرا معقّدا:

"اللجنة تحصّلت على تصاريح بالشبهة تتعلّق بحسابات مشبوهة (460 من سنة 2011 الى 2016) ولكنّها لم تتفاعل معها، سواء بتجميدها أو باحالة ملفاتها الى القضاء، الّا بعد مضيّ 3 سنوات.. انطلق ذلك سنة 2017 فقط، أي بعد أن تمّ اغراق البلاد في مستنقع الأموال الفاسدة والمهرّبة والمجهولة المصدر".

المصدر ذاته أضاف أنّ "اللجنة لا تقوم باطلاع بقيّة هياكل البنك المركزي على جملة الملفات التي تشتغل عليها، ما جعلنا في أحيان كثيرة نمنح تراخيص لشركات وحرفاء مشبوهين لتصدير عُملة أو القيام بعمليات مالية أخرى في حين أنّ اللجنة تخضعهم للتحقيق وتعمل على اقتفاء أثر أموالهم المشبوهة وكشف مصادرها".

"انّه لأمر مخز حقّا ! فقد أصبحنا في البنك المركزي شركاءَ، بشكل مباشر أو غير مباشر، في إضفاء الشرعية على عدد من الأنشطة غير المشروعة وذلك بمنحها تراخيص آف2".

تجدر الاشارة في هذا السياق الى أنّ موقع انكيفادا كان قد التقى وكيل شركة "نجمة الشمال" في تونس بالاضافة الى ممثلها القانوني الذين نفيا كلّ امكانية لتورّط الشركة في تبييض الأموال والمضاربة على العملة، غير أنّهما اعترفا بـ"تحايل" الشركة وعدم التزامها بشروط الاعتماد المستندي وتصديرها لبضاعة مخالفة لما تمّ التصريح به (زيت ذرة بدل حفّاظات صحّية) مبرّرين ذلك بالرغبة في "الإفلات من التضييقات التي تفرضها السلطات الليبية على استيراد عدد من البضائع".

ممثّلاَ الشركة اعترفا كذلك بخلوّ ملف الاعتمادات المستندية من عدد من التصاريح والوثائق المنصوص عليها ضمن الشروط على غرار شهادة المنشأ مؤكّدين أنّ هذه المخالفات ناجمة عن "رغبة الشركة في الاسراع في ارسال شحنات البضائع الى ليبيا خوفا من عودة التوتّر الأمني الذي ينجم عنه اغلاق المعابر الحدودية".

تبريراتٌ لم تقنع المصالح المعنية بالبنك المركزي التي دخلت في معركة ليّ ذراع مع قيادة البنك بهدف "فرض تطبيق القانون بحذافيره" والنأي بالبنك عن إمكانية التورّط في منح "غطاء" لمثل هذه العمليات "المشكوك فيها".

وللتذكير فانّ موقع "انكيفادا" راسلَ البنك المركزي مجددا من أجل الحصول على أجوبة على هذه النقاط دون جدوى. كاتب عام اللجنة التونسية للتحاليل المالية لطفي حشيشة رفض بدوره الحديث في الموضوع معتبرا أنّ مهمّته تقتصر على القيام بعمله ورفعه الى الجهات المعنية دون الخوض في تفاصيل ذلك في الإعلام.

عيّنات من تلاعب

الشركات التونسية بالاعتمادات المستندية

لم يكن من الصّعب الاهتداء الى الشركات والبنوك الناشطة في الساحة التونسية التي ثبت -وفق التقارير الرقابية الليبية- تورّطها في التلاعب بالاعتمادات المستندية بالتواطؤ مع نظيرتها اللّيبية. كلّ شيء موثّق بشهادات ووثائق رسمية واختبارات دقيقة، غير أنّ ذلك -على ما يبدو- لم يكن ذا قيمة تذكر لدى البنك المركزي التونسي الذي اكتفى بلعب دور المتفرّج في حين واصلت شركات التجارة والبنوك المتورّطة في التلاعب بالاعتمادات أنشطتَها غير القانونية.

فيما يلي عينات من حالات التلاعب في الاعتمادات والعمليات التجارية بين تونس وليبيا استقيناها من الجانب اللّيبي تثبت، كذلك، وجود تواطؤ وتقصير من قبل المصارف والمصالح الدّيوانية على حدّ السواء.

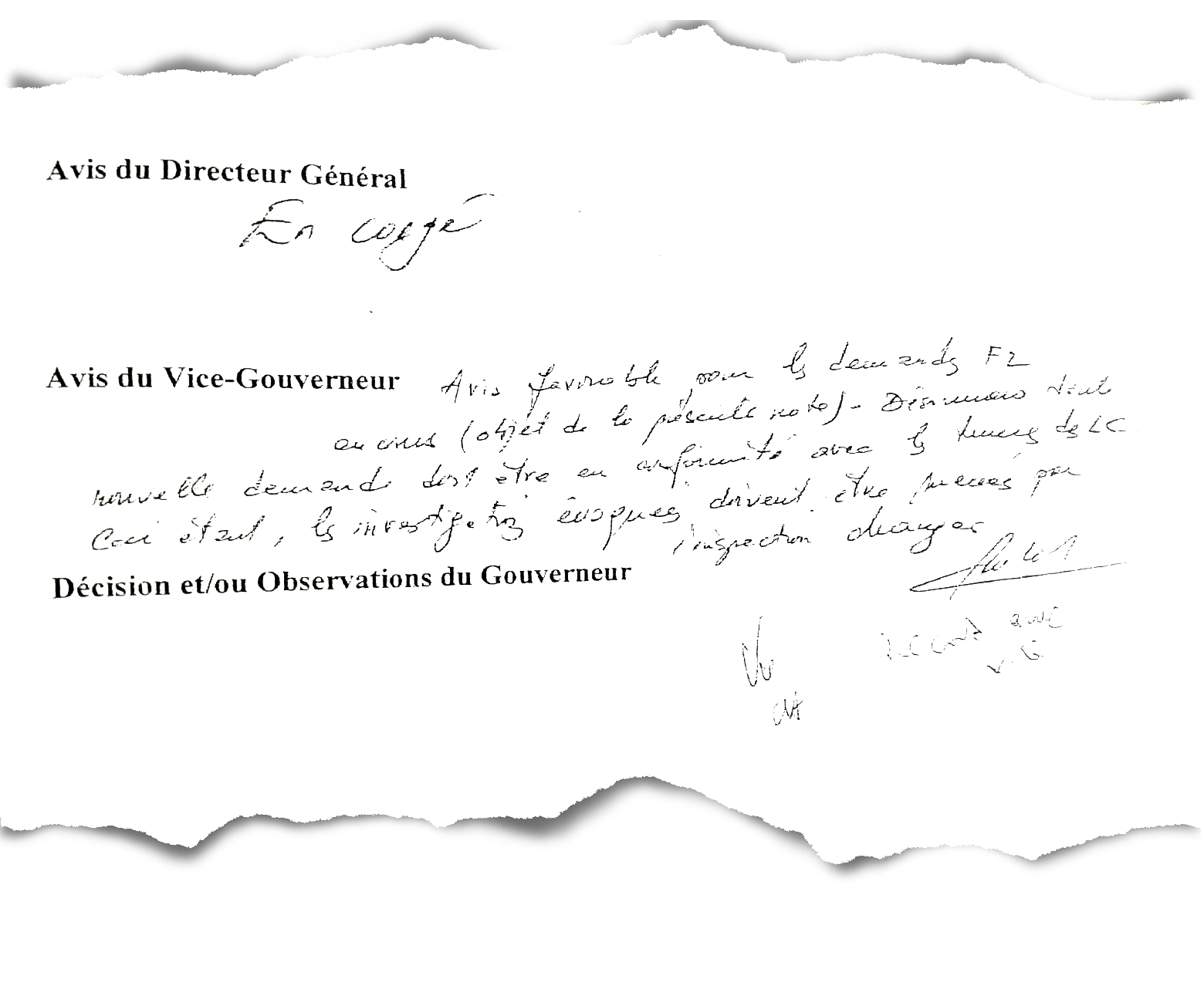

قضية الزيت والسكّر و الأرز الفاسد : قام مدير عام شركة حدائق طرابلس لاستيراد المواد الغذائية والأثاث ومواد الزينة، مطلع سنة 2014، بمراسلة مصرف الجمهورية الليبي لفتح 3 اعتمادات مستندية من شركة Société Trading Service Sarl لتنفيذ عمليات تجارية تتعلّق باستيراد كمّيات من الأرز والسكّر الأبيض وزيت الذرة من تونس على النحو التالي :

هذه الإجراءات رافقتها مخالفات كثيرة تؤكّد فساد الصفقة والتلاعب بمستنداتها، حيث تبيّن أنّ ملفات الاعتمادات المفتوحة لم يتم عرضها على لجنة الموافقة على الاعتمادات بمصرف الجمهورية الليبي، ما يعدّ مخالفا للإجراءات المصرفية المنصوص عليها بالقوانين والمناشير المصرفية ذات العلاقة.

وبعد فتح الاعتماد و وُرُود المستندات الأصلية المتعلقة بالاعتماد المستندي والمحالة من بنك اليوباف الدولي-تونس* الكائن بتونس لم تقم الشركة الموردة باستلام المستندات الأصلية للاعتمادين الاوّل والثاني لإتمام إجراءات الإفراج عن البضائع ما يؤكّد أنّ البضاعة لم تدخل إلى الأراضي الليبية. وقد تبيّن أنّ الشركة لم تعُد مهتمة بالبضاعة بعد أن تمكّنت من إتمام عملية تحويل العملة الأجنبية للخارج مرورا بتونس.

بالرغم من ذلك قامت الشركة المستوردة بتاريخ 17 جانفي 2015 بتوجيه مراسلة إلى الشركة التونسية المصدّرة تفيد بأنّها استلمت البضاعة المتعلقة بالاعتمادين الأول والثاني (زيت الذرة، السكر الأبيض)، وهو أمر مخالف للحقيقة على اعتبار أنّ ديوان المحاسبة كان قد تحفّظ على المستندات الأصلية التي يتمّ من خلالها استلام البضاعة.

أمام صمت الجهات الرقابية التونسية حيال هذه العمليات التجارية الوهمية، قامت السلطات الليبية بتكليف مهمّة رقابية بالتحقيق في التجاوزات المفترضة التي حصلت بين تونس وطرابلس. نتائج التحقيقات التي تسنّى لنا الاطّلاع عليها، خلصت الى أنّ الشركة التونسية المصدّرة للبضاعة كانت قد قامت بتزوير كشوفات تتعلّق بنقل شحنات وهمية من البضاعة موضوع الاعتماد من تونس الى طرابلس، الأمر الذي رفع الستار عن مشاركة وتواطؤ الشركة التونسية في عملية التزوير والتلاعب ما نتج عنه تهريب عُملة من النقد الأجنبي الى خارج ليبيا مرورا بتونس.

وفي ما يتعلّق بالاعتماد الثالث المرتبط بصفقة الأرز فقد بيّنت التحقيقات أنّ 78 حاوية من أصل 110 كانت تحتوي على أرز فاسد وغير صالح للاستهلاك ما يؤكّد أنّ البضاعة لم تكن محور اهتمام الشركتين المصدّرة والمستوردة بقدر ما كان الهدف من العملية التجارية تهريبُ العملة الصعبة من ليبيا.

و للإشارة فانّ الشركة الناشطة في الساحة التونسية (الشركة المصدّرة في هذه الصفقة)، وبعد التحرّي، تبيّن أنّها امتداد لشركة ABLY TRADING SERVICES SARL وهي شركة تجارة دولية مقرّها الرئيسي بأبيدجان في ساحل العاج. وقد تمّ شطبها من سجلّ التجارة والشركات لمدينة نانتير الفرنسية بتاريخ 12 فيفري 2016.

في تونس، رفضت مصالح البنك المركزي مدّنا بتوضيحات حولها وحول بقيّة الشركات الأخرى محور الشبهة رغم الاحاح والاستماتة في طلب المعلومة.

شركة العراقيب لتجميع وتركيب وصيانة المواد المنزلية والكهربائية والالكترونية: قامت هذه الشركة، هي الأخرى، بفتح 7 اعتمادات مستندية بعُملتيْ اليورو والدولار بقيمة تعادل 24 مليون دينار ليبي (أي حوالي 50 مليون د ت)، 5 اعتمادات منها فتحت خلال شهرين (أكتوبر ونوفمبر 2014) من قبل مصرف شمال افريقيا بليبيا لصالح المستفيد شركة EVER BRIGHT GENERAL TRADING L.L.C عن طريق مصرف شمال أفريقيا بتونس. بعد إخضاع هذه المعاملات للتحقيق تبيّن أنّ جملة الوثائق المتعلّقة بالعملية التجارية مزوّرة والهدف منها الايهام بوجود عملية تجارية فعلية تتعلّق بتوريد مكيّفات وغسّالات انطلاقا من تونس في حين أنّ الامر لا يعدو أن يكون سوى عمليّة مضاربة على العملة الهدف منها تهريب ما يعادل 24 مليون دينار ليبي بالعملة الصعبة إلى خارج ليبيا وتدويرها في تونس.

بين 38 و 53 % نسبة التهريب من الناتج المحلّي الخام

بلغ حجم التهريب في الساحة التونسية خلال السنوات الاخيرة التي تلت الثورة، حسب تقديرات البنك الدولي، ما بين 38 و 53 % من الناتج المحلي الخام، وقع تمويله أساسا من خلال تدفقات مالية نقدا وعبر تحويلات بنكية وفتح اعتمادات مستندية متأتية أساسا من ليبيا والجزائر الى حدّ ما.

وتمّ تداول نسبة معتبرة من هذا التمويل خارج النظام البنكي ليغذّي سوق الصّرف الموازي بموارد هامة من العملة الصعبة، أفرزت أسعارَ صرف موازية للدينار الليبي والدينار التونسي والدولار الأمريكي واليورو، ما استقطب عديد المتعاملين الاقتصاديين من البلدين (تونس - ليبيا) لغرض المضاربة وتمويل الواردات المنظّمة والتهريب على حد السّواء.

و بالاستناد الى مخرجات دراسة أعدّتها لجنة التحاليل المالية سنة 2016 حول "إدماج السوق الموازية للسلع والعملات في الاقتصاد الرسمي" يتبيّن أنّ العديد من عمليات خلاص الواردات من السلع والخدمات المُوَطّنة من قبل المتعاملين الاقتصاديين، تمّت على حساب احتياطي ليبيا من العملة الصعبة عبر شركات تجارة دولية وخدمات غير مقيمة تحت سيطرة أشخاص ليبيين وذلك عن طريق عمليات مُقاصّة مقابل الدينار التونسي أو السّلع التونسية مستفيدة بذلك من امتيازات المنشور عدد 92-06 المؤرخ في 25-03-1992 المتعلّق بالإجراءات الموحّدة للمعاملات البينية بين دول اتّحاد المغرب العربي.

وتشير الدراسة ذاتها الى أنّ أغلب عمليات تصدير السلع والخدمات من تونس باتّجاه ليبيا يتمّ خلاصها نقدا بالدينار التونسي دون توطين ملفات التصدير ذات العلاقة لدى البنوك وفقا للإجراءات المعمول بها. وتتمّ عملية التسوية لدى مصالح الديوانة من قبل الليبيين عند الخروج من تونس باعتماد وثائق وفاتورات مفتعلة توفّرها أساسا شركات تونسية ببن قردان مقابل مبالغ بسيطة بعنوان وساطة قمرقية غير مرخّص فيها.

جملة هذه الاستنتاجات التي خلص إليها التحقيق تفتح المجال للسؤال المركزي التالي : هل تستفيد تونس من أدفاق الأموال المهرّبة من ليبيا أم أنّها تظلّ مجرّد مغسلة وأرض عبور فقط ؟