Le système offshore a été en partie initié avec la promulgation de la loi en 1972. Plusieurs textes, comme le Code d’incitation à l’investissement ou la loi d’investissement ont été amendés avec le temps, afin d’actualiser les modalités du système offshore. Ces textes permettent d’étendre des avantages fiscaux à d’autres secteurs autres que l’industrie, qu’ils soient bancaires, agricoles, de services ou de commerce international (Art 12 CIPP-IS).

Une société est considérée comme appartenant au système offshore lorsqu’elle répond à certains critères. Elle doit exporter la totalité de ses productions (dans les faits, elle peut en écouler une partie sur le marché local) et si cette société est non-résidente, au minimum 66% de son capital doit être détenu par des non-résident·es.

Les sociétés totalement exportatrices peuvent bénéficier de certains avantages en Tunisie. Certaines industries concernées par cette loi peuvent écouler une partie de leurs marchandises localement, en Tunisie, à des proportions ne dépassant pas les “20% de leur chiffre d’affaires”. C’est le cas du textile.

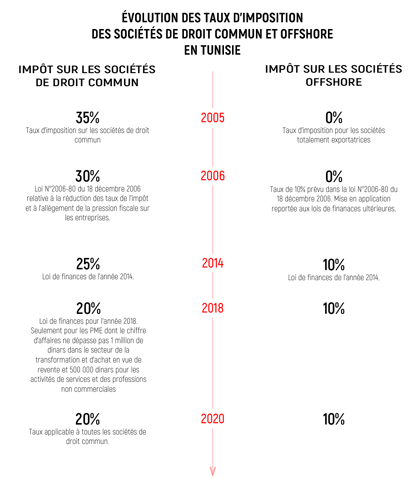

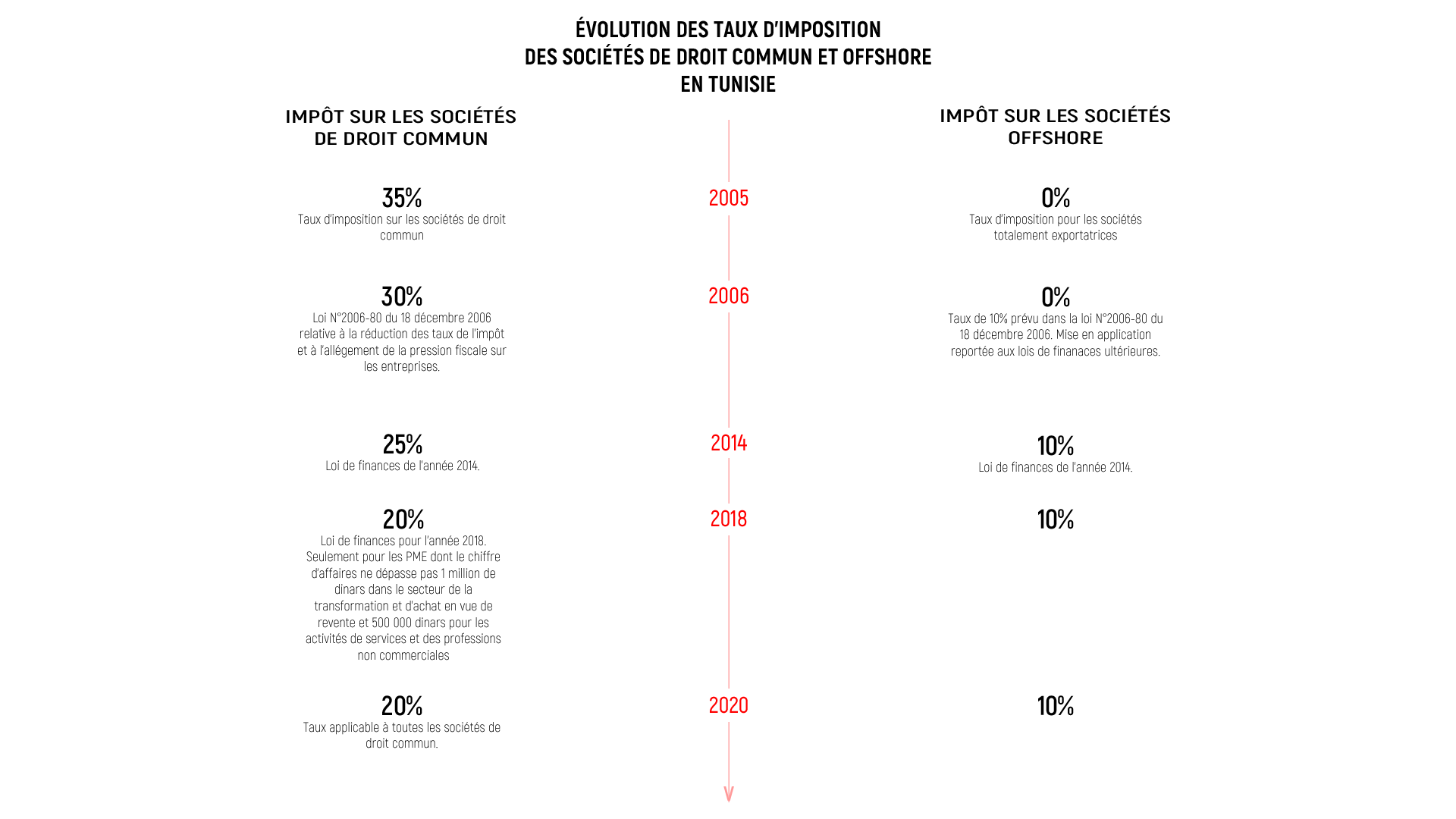

Un des autres avantages est de ne pas avoir à payer d'impôt sur les sociétés pendant les dix premières années : il est défini par l’article 3 de la loi 72. Une fois cette période finie, les sociétés sont soumises à un taux d’imposition de 10% pendant les dix années suivantes.

Un désavantage pour la Tunisie ?

Pour les entreprises non seulement totalement exportatrices, mais dont 66% du capital au minimum est détenu par des non-résident·es, elles bénéficient d’une dernière particularité. Elles peuvent rapatrier les bénéfices de leurs exportations en devises dans leur pays de résidence, selon l’article 6 de la loi 72. Leurs bénéfices sont ainsi moins touchés par la fluctuation du dinar.

Généralement, quand une société effectue des exportations, elle a dix jours pour rapatrier les recettes des bénéfices issus de ses exportations. Les entreprises non-résidentes en Tunisie, ne sont pas tenues de les rapatrier.

“Ce n’est pas un avantage qui aurait dû être donné, parce que c’est un avantage sur lequel il est difficile de revenir. C’est en quelque sorte une légalisation de la fuite des capitaux”, commente Chafik Ben Rouine, membre de l’Observatoire tunisien de l’économie (OTE).

Hormis le rapatriement des bénéfices, les avantages ont évolué. Les industries ont pu vendre une plus grande partie de leur production localement, contrairement à ce qui était initialement défini par la loi 72. Elles entrent alors en concurrence avec les sociétés ne bénéficiant pas des mêmes avantages fiscaux. Les entreprises ont non seulement une déduction d'impôt, mais peuvent mettre sur le marché tunisien leurs produits à moindre coût. En 1993, la part destinée au marché local pouvait atteindre 30% du chiffres d’affaires, avant d’être augmentée à 50% en 2011, “pour maintenir l’emploi”, selon Chafik Ben Rouine.

Désormais, si 50% de la production est destinée au marché local tunisien, l’entreprise est toujours considérée comme “totalement exportatrice”, et donc comme une société offshore. “Il y a eu une dérive des définitions, de ce qu’on appelle totalement exportateur”, commente-t-il.

S’introduire dans la chaîne de valeur mondiale

Ces mesures avaient également pour but d’introduire le pays dans la “chaîne de valeur mondiale”. Dans cette chaîne de fabrication de produits, les pays sont à des niveaux différents: dans le textile, par exemple, le pays A va cultiver du coton, le pays B va produire le vêtement, et le pays C va vendre le produit final. À chaque niveau, le produit gagne en valeur marchande.

Pour intégrer cette chaîne de valeur, la Tunisie devait donc commencer par le bas, en créant les éléments de base. Le pays commence, par exemple, par fabriquer les composants électroniques d’un téléphone. Son but étant, à terme, d’assembler les composants fabriqués dans les autres pays, pour vendre le produit fini et le mettre sur le marché. Au sein de cette chaîne de valeur mondiale, le rôle le plus rentable est de réaliser et vendre le produit final. Pour y parvenir, chaque pays tente de mettre en avant son savoir-faire local.

“Sauf que là, depuis 1972, on n’est pas monté dans la chaîne, à part pour quelques rares exceptions comme l’aéronautique ou certains secteurs. Mais par exemple pour le textile, on n’est pas monté en valeur”, commente Chafik Ben Rouine. Il considère que la Tunisie n’a pas réussi à mettre en avant ses compétences et est restée piégée en bas de cette chaîne. “Les diplômés chômeurs, c’est une conséquences du fait que la Tunisie n’ait pas évolué dans la chaîne de valeur”.

Une refonte du système fiscal

“On a abusé du système offshore et du coup maintenant c’est un champ énorme, on arrive à un point où deux tiers des exportations sont offshores”, affirme encore le membre de l’OTE. Ce système offshore est aujourd’hui critiqué, notamment par l’Union européenne qui a inscrit la Tunisie sur la liste noire des juridictions fiscalement non-coopératives en décembre 2017. Les différentes listes européennes seront actualisées le 23 janvier, en tenant compte des derniers engagements pris par les pays inscrits.

La Tunisie sera inscrite sur la liste grise à cette date. Pour cela, le pays a dû faire certaines concessions, comme promettre de réduire l’écart entre le système offshore et onshore d’ici la fin de l’année 2018. Ce qui devrait se traduire soit par une augmentation du taux d’imposition des entreprises offshores, soit - plus probable - par une diminution de l'impôt sur les sociétés en général.

Les entreprises non-exportatrices étaient imposées à 35% lors de la parution de la loi 72. Depuis, différents textes de loi ont revu le taux général pour les entreprises non exportatrices à la baisse, à 25%. Certaines petites et moyennes entreprises bénéficient même d’une réduction à 20% avec la loi de Finances 2018.

Si la Tunisie décide de supprimer l’écart en uniformisant les taux d’imposition à 10%, le pays restera en compétition fiscale, “comme l’Irlande, qui est à 12%”. Si au contraire le choix est fait d’augmenter le taux d’imposition des entreprises exportatrices, le gouvernement prend le risque de voir une partie des sociétés concernées partir.

Le risque étant qu’en augmentant l'impôt sur les sociétés offshores, qu’elles soient résidentes ou non, les entreprises décident de fermer leurs usines. Les conséquences directes seraient la suppression d’emplois industriels, “principalement des ouvriers non-qualifiés”. Ce qui se chiffrerait en milliers de personnes.

Les 29.600 entreprises offshores recensées par l’Institut national de la statistique en 2016 préfèreront probablement déplacer leurs usines dans un autre pays, où le taux d’imposition est plus bas, comme dans certaines juridictions connues pour être des paradis fiscaux. Dans le cas où elles décideraient de partir de Tunisie, l’impact sur le déficit commercial ou l’endettement du pays n’a pas été étudié.

Mais la suppression du système offshore ne devrait pas avoir lieu. Dans les échanges avec l’Union européenne, le gouvernement tunisien s’engage à baisser le taux d’imposition général. Ce qui consiste plus en une restructuration du système fiscal des entreprises. “Il faut modifier cette loi 72 pour la Tunisie ou pour l'intérêt de l’économie”, estime Chafik Ben Rouine.

Avec les engagements pris par la Tunisie pour sortir de la liste noire de l’Union Européenne, le risque que des modifications du système fiscal soit faites dans la précipitation existe. Ce qui pourrait “avoir plus d’impacts négatifs que positifs pour la Tunisie”. Dans une de ses correspondances avec l’Union européenne, le gouvernement tunisien avait évoqué en ce sens des “contraintes qui pèsent sur le budget de l’État” pour justifier un délai nécessaire d’au moins deux ans avant la réduction de l’écart d’imposition entre les sociétés offshore et onshore.